※ 데스크탑에서 본다면, 웹브라우저를 최대 크기로 키워서 보면 왼쪽편에 목차가 나타나서 원하는 부분을 찾아서 보기가 좋다.

보도자료 전문

(출처: 2022년 5월 9일 「다주택자 양도소득세 중과 한시 배제 등 '소득세법 시행령' 개정」, 기획재정부 보도자료)

다주택자 양도소득세 중과 한시 배제 등 「소득세법 시행령」 개정

1 (개정 배경) 부동산 시장 관리를 위해 과도하게 활용된 부동산 세제를 조세원칙에 맞게 정상화하고, 국민들의 과도한 세부담을 적정 수준으로 조정하는 한편, 부동산 시장 안정화

ᄋ 이를 위해 시행령 개정을 통해 조속히 추진할 필요가 있는 과제들*에 대해 개정 추진

* 그간 기재부·국세청 등에 제기된 양도세 관련 민원 중 가장 큰 비중을 차지

2 (개정 사항) ➊다주택자에 대한 양도세 중과를 1년간 한시 배제*하고, ➋1세대 1주택 양도세 비과세 보유·거주기간 재기산 제도를 폐지**하며, ➌이사 등으로 인한 일시적 1세대 2주택 비과세 요건을 완화**

* ➊: 3.31일, 인수위는 새 정부 출범 직후 시행할 계획임을 旣 발표

** ➋·➌: 추경호 부총리후보자는 5.2일 인사청문회에서 조속히 개선할 계획을 밝힘

3 (적용 시기) 위 개정사항(➊~➌) 모두 납세자에게 유리한 개정임을 고려하여 시행령 개정일 이전인 ’22.5.10일(양도분)부터 소급 적용

ᄋ (기대 효과) 과도한 세부담과 규제를 완화하고, 매물 출회를 유도하여 부동산 시장을 안정화하는 한편, 거주이전 관련 국민불편 해소

ᄋ (향후 일정[잠정]) (입법예고) 5.10~17일 → (국무회의) 5.24일 → (공포) 5월말

참고 1 「소득세법 시행령」 개정 사항

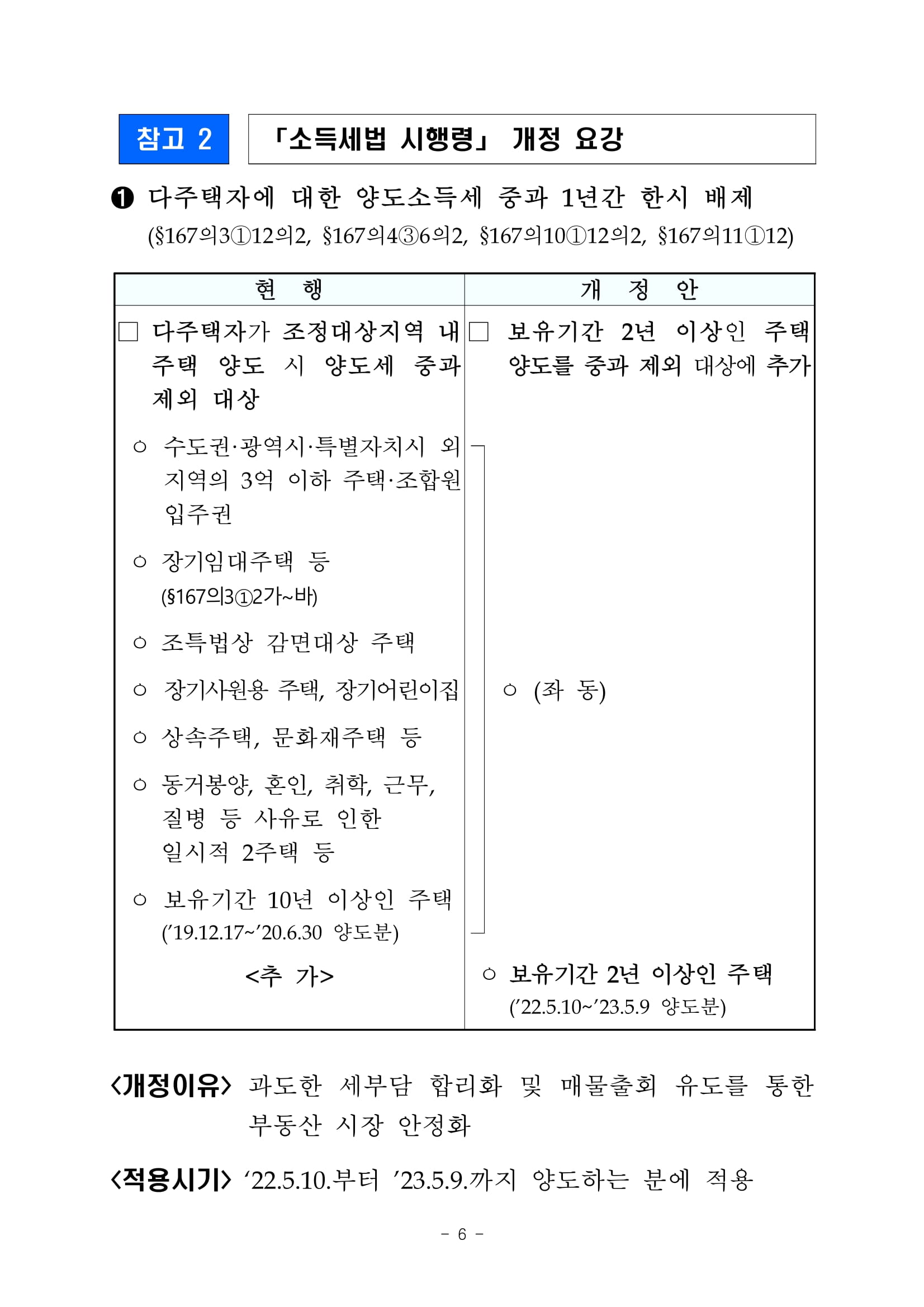

➊ 다주택자 양도소득세 중과 1년간 한시 배제

▪ (현행) 조정대상지역 內 주택 양도 시 중과세율 적용 및 장특공제 배제 - 세율: 기본세율(6~45%) + 20%p(2주택) 또는 30%p(3주택 이상)

- 장기보유특별공제: 배제

▪ (개정) 보유기간 2년 이상인 조정대상지역 內 주택을 ’22.5.10일부터

’23.5.9일까지 양도 시 기본세율 및 장특공제 적용 - 세율: 기본세율(6~45%)

- 장기보유특별공제*: 적용

* 보유기간 3년 이상인 경우 적용, 15년 이상 보유 시 최대 30% 공제(연 2%)

[사례] 다주택자 중과 한시 배제에 따른 세부담 변화

[중과 제도의 문제점 및 개정에 따른 기대효과]

◇ (문제점) 1부동산 시장 관리 목적으로 다주택자에게 과도하게 높은 세금 부과 → 조세원칙에 위배, 2주택매매 장애요인 → 매물감소 및 시장 불안

1 최고세율: 82.5%(지방소득세 포함), 장기보유특별공제: 배제 2 주택거래량(서울, 만건): (’17) 18.8 → (’21) 12.7

☞ (기대효과) 1다주택자에 대한 과도한 세부담 완화, 26.1일 전 매도 시 보유세(종부세, 재산세) 부담도 경감되므로 매물출회 활성화 가능

1 최고세율: 49.5%(지방소득세 포함)로 경감, 장기보유특별공제: 최대 30% 적용 2 과거 10년 이상 보유 주택 중과 한시 배제기간(’19.12~’20.6월)중 주택거래* 증가

→ 금번에는 2년 이상 보유 주택에 적용되므로 더 큰 매물출회 효과 기대 * 주택거래량(만건): (’18.12~’19.6월) 37.0 → (’19.12~’20.6월) 73.9 <+99.9%>

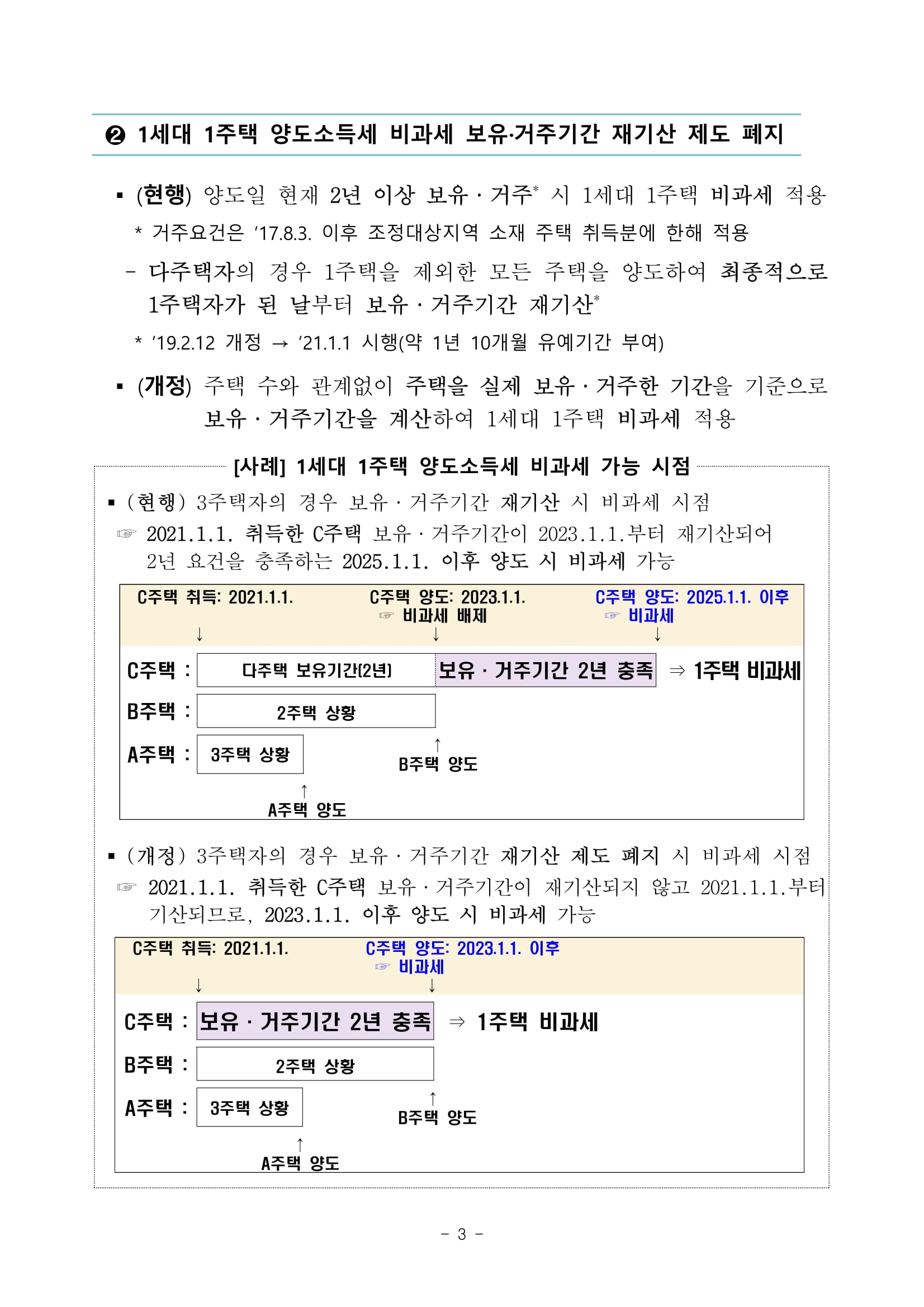

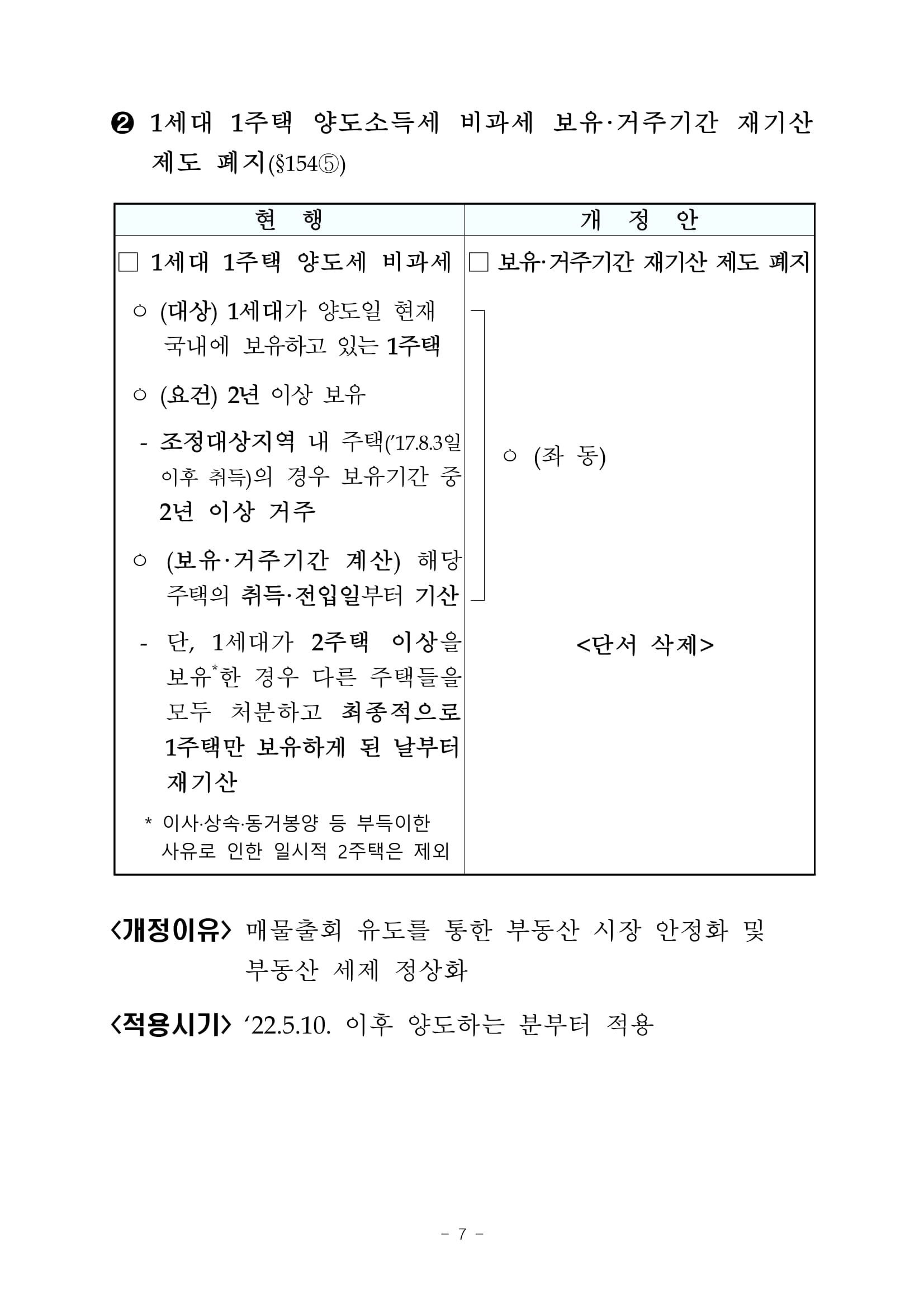

➋ 1세대 1주택 양도소득세 비과세 보유·거주기간 재기산 제도 폐지

▪(현행)양도일현재2년이상보유·거주* 시1세대1주택비과세적용 * 거주요건은 ’17.8.3. 이후 조정대상지역 소재 주택 취득분에 한해 적용

- 다주택자의 경우 1주택을 제외한 모든 주택을 양도하여 최종적으로 1주택자가 된 날부터 보유·거주기간 재기산*

* ’19.2.12 개정 → ’21.1.1 시행(약 1년 10개월 유예기간 부여)

▪ (개정) 주택 수와 관계없이 주택을 실제 보유·거주한 기간을 기준으로

보유·거주기간을 계산하여 1세대 1주택 비과세 적용

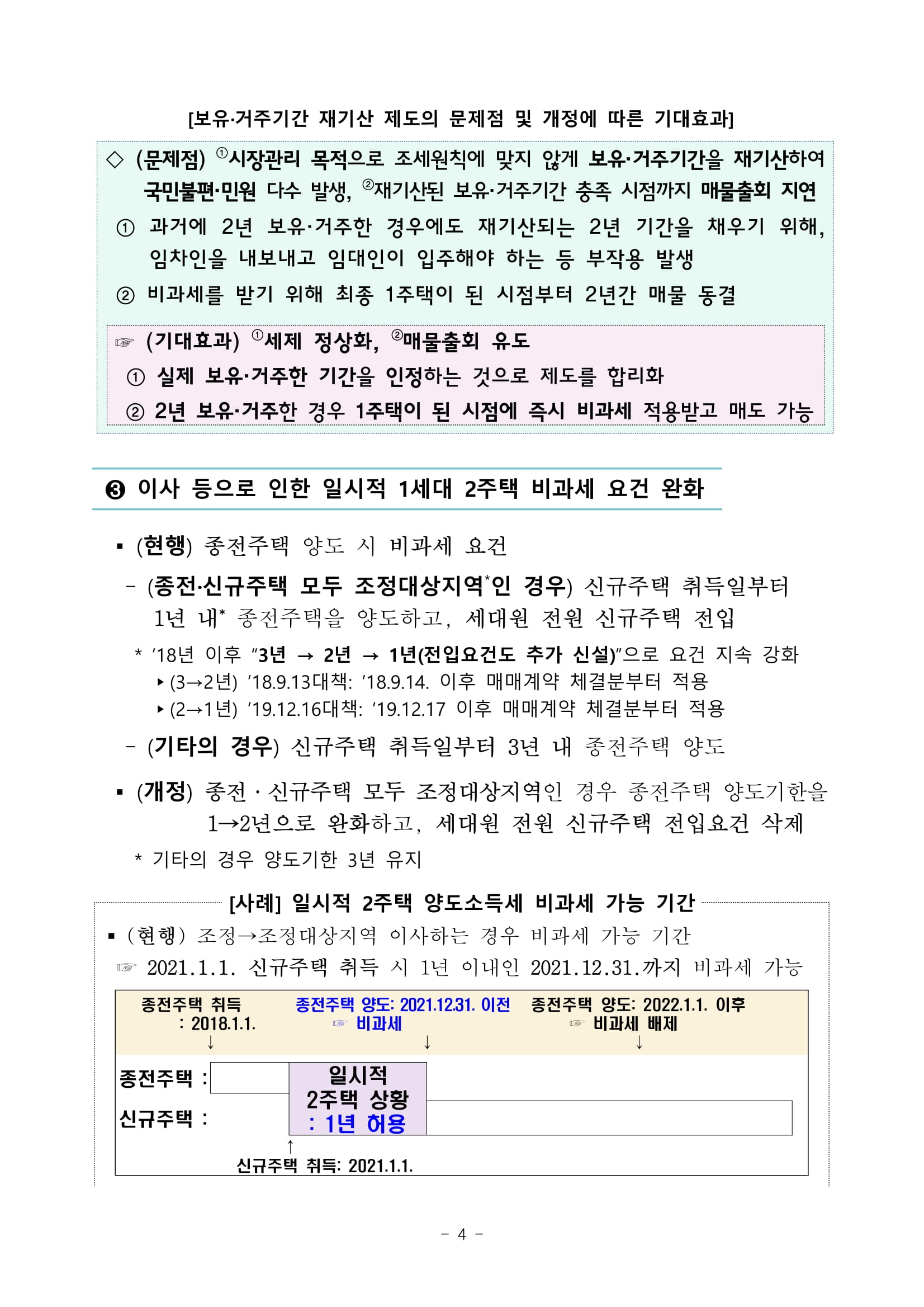

[보유·거주기간 재기산 제도의 문제점 및 개정에 따른 기대효과]

◇ (문제점) 1시장관리 목적으로 조세원칙에 맞지 않게 보유·거주기간을 재기산하여 국민불편·민원 다수 발생, 2재기산된 보유·거주기간 충족 시점까지 매물출회 지연

1 과거에 2년 보유·거주한 경우에도 재기산되는 2년 기간을 채우기 위해, 임차인을 내보내고 임대인이 입주해야 하는 등 부작용 발생

2 비과세를 받기 위해 최종 1주택이 된 시점부터 2년간 매물 동결

☞ (기대효과) 1세제 정상화, 2매물출회 유도

1 실제 보유·거주한 기간을 인정하는 것으로 제도를 합리화

2 2년 보유·거주한 경우 1주택이 된 시점에 즉시 비과세 적용받고 매도 가능

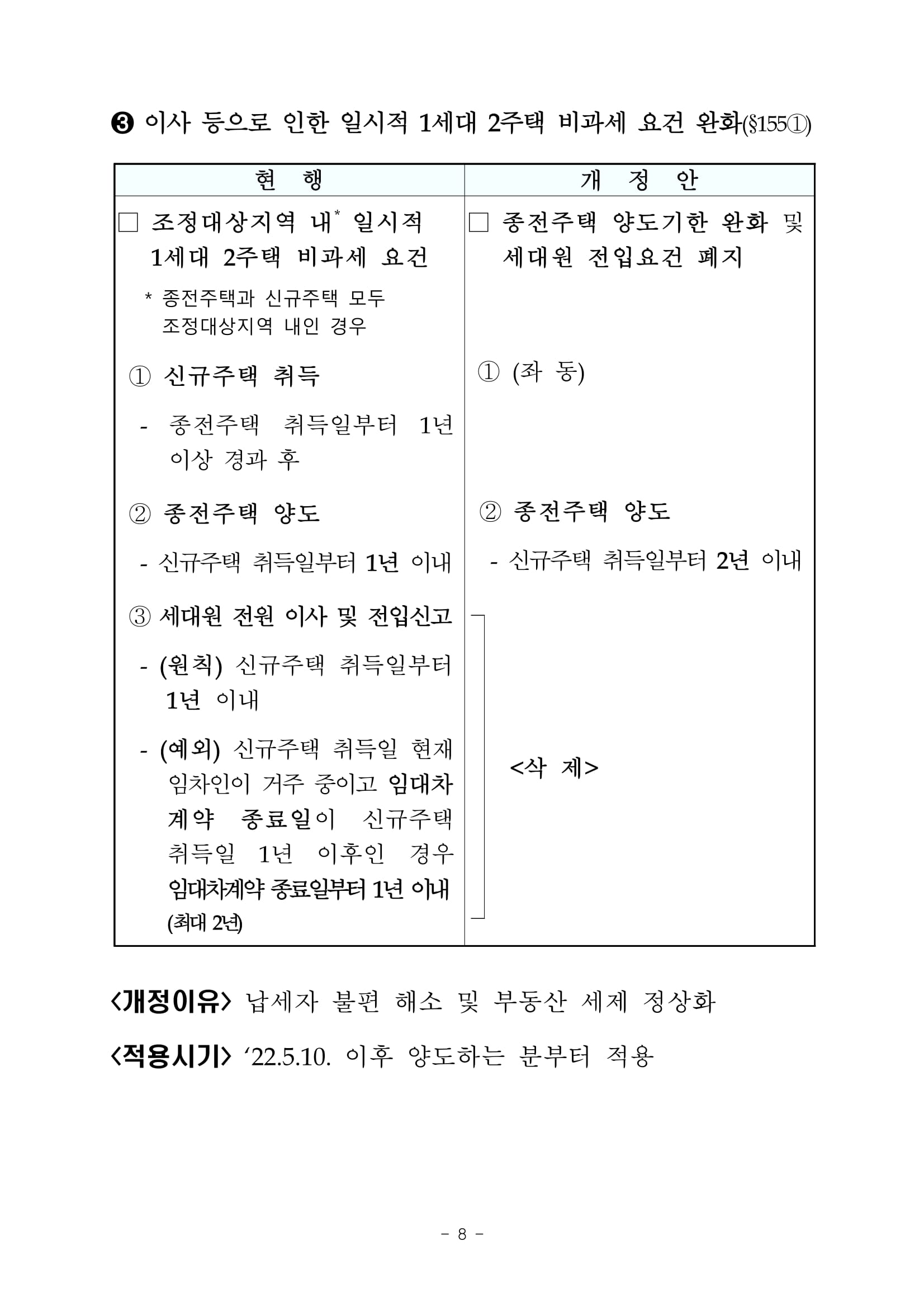

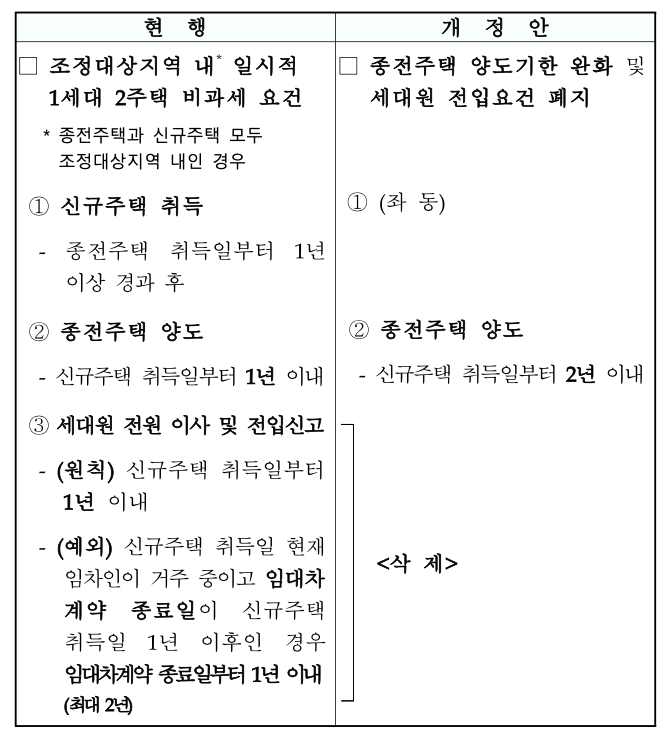

➌ 이사 등으로 인한 일시적 1세대 2주택 비과세 요건 완화

▪ (현행) 종전주택 양도 시 비과세 요건

- (종전·신규주택 모두 조정대상지역*인 경우) 신규주택 취득일부터

1년 내* 종전주택을 양도하고, 세대원 전원 신규주택 전입

* ’18년 이후 “3년 → 2년 → 1년(전입요건도 추가 신설)”으로 요건 지속 강화 ▸(3→2년) ’18.9.13대책: ’18.9.14. 이후 매매계약 체결분부터 적용 ▸(2→1년) ’19.12.16대책: ’19.12.17 이후 매매계약 체결분부터 적용

- (기타의 경우) 신규주택 취득일부터 3년 내 종전주택 양도

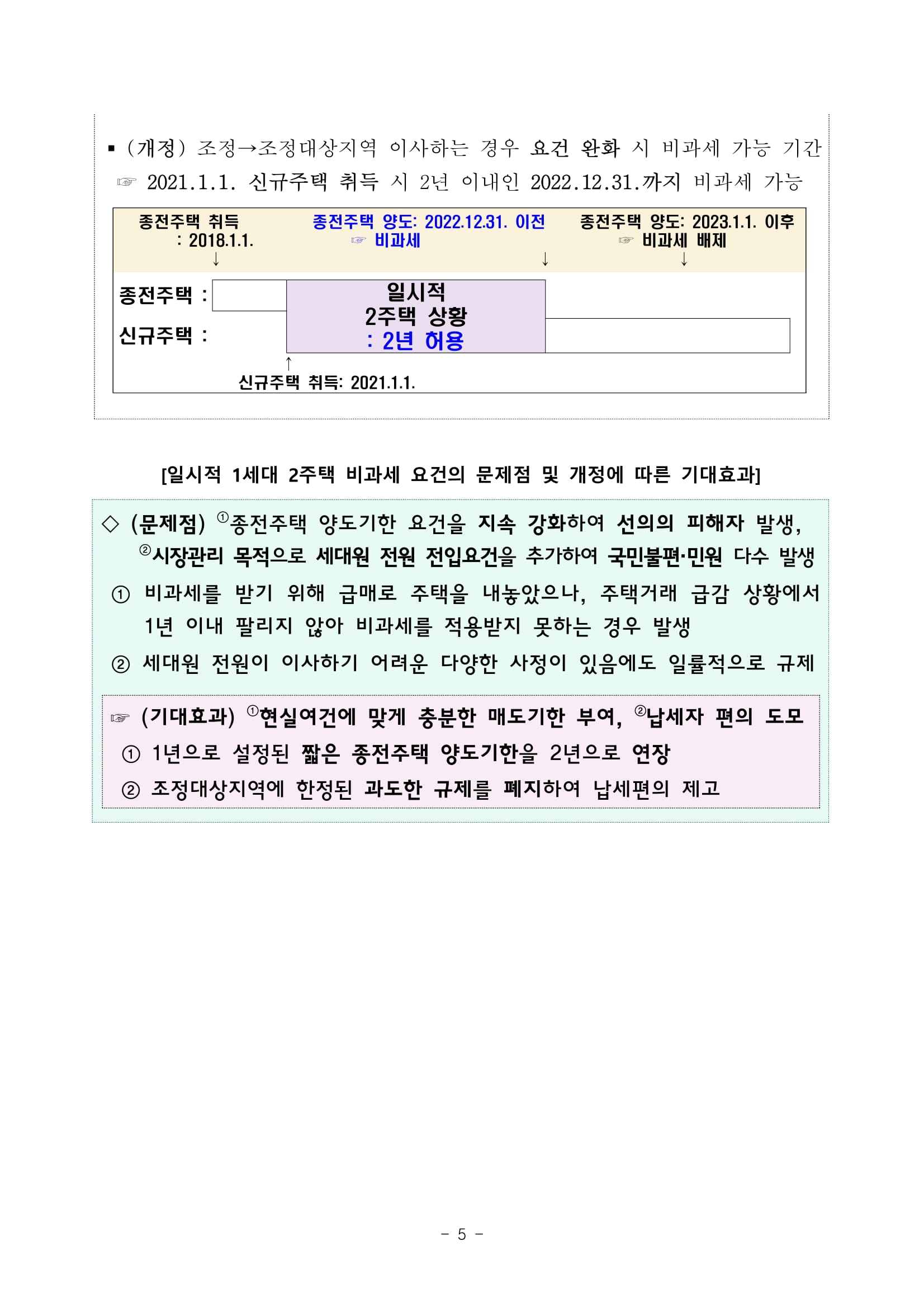

▪ (개정) 종전·신규주택 모두 조정대상지역인 경우 종전주택 양도기한을

1→2년으로 완화하고, 세대원 전원 신규주택 전입요건 삭제 * 기타의 경우 양도기한 3년 유지

[일시적 1세대 2주택 비과세 요건의 문제점 및 개정에 따른 기대효과]

◇ (문제점) 1종전주택 양도기한 요건을 지속 강화하여 선의의 피해자 발생, 2시장관리 목적으로 세대원 전원 전입요건을 추가하여 국민불편·민원 다수 발생

1 비과세를 받기 위해 급매로 주택을 내놓았으나, 주택거래 급감 상황에서 1년 이내 팔리지 않아 비과세를 적용받지 못하는 경우 발생

2 세대원 전원이 이사하기 어려운 다양한 사정이 있음에도 일률적으로 규제

☞ (기대효과) 1현실여건에 맞게 충분한 매도기한 부여, 2납세자 편의 도모 1 1년으로 설정된 짧은 종전주택 양도기한을 2년으로 연장

2 조정대상지역에 한정된 과도한 규제를 폐지하여 납세편의 제고

참고 2 「소득세법 시행령」 개정 요강

➊ 다주택자에 대한 양도소득세 중과 1년간 한시 배제 (§167의3112의2, §167의436의2, §167의10112의2, §167의11112)

<개정이유> 과도한 세부담 합리화 및 매물출회 유도를 통한 부동산 시장 안정화

<적용시기> ‘22.5.10.부터 ’23.5.9.까지 양도하는 분에 적용 -6-

➋ 1세대 1주택 양도소득세 비과세 보유·거주기간 재기산 제도 폐지(§1545)

<개정이유> 매물출회 유도를 통한 부동산 시장 안정화 및 부동산 세제 정상화

<적용시기> ‘22.5.10. 이후 양도하는 분부터 적용

➌ 이사 등으로 인한 일시적 1세대 2주택 비과세 요건 완화(§1551)

<개정이유> 납세자 불편 해소 및 부동산 세제 정상화

<적용시기> ‘22.5.10. 이후 양도하는 분부터 적용