소득세법 시행규칙이 바뀔 때마다 서식도 바뀐다.

꼭 확인하자.

(출처: 국세청 서식 검색)

작성방법

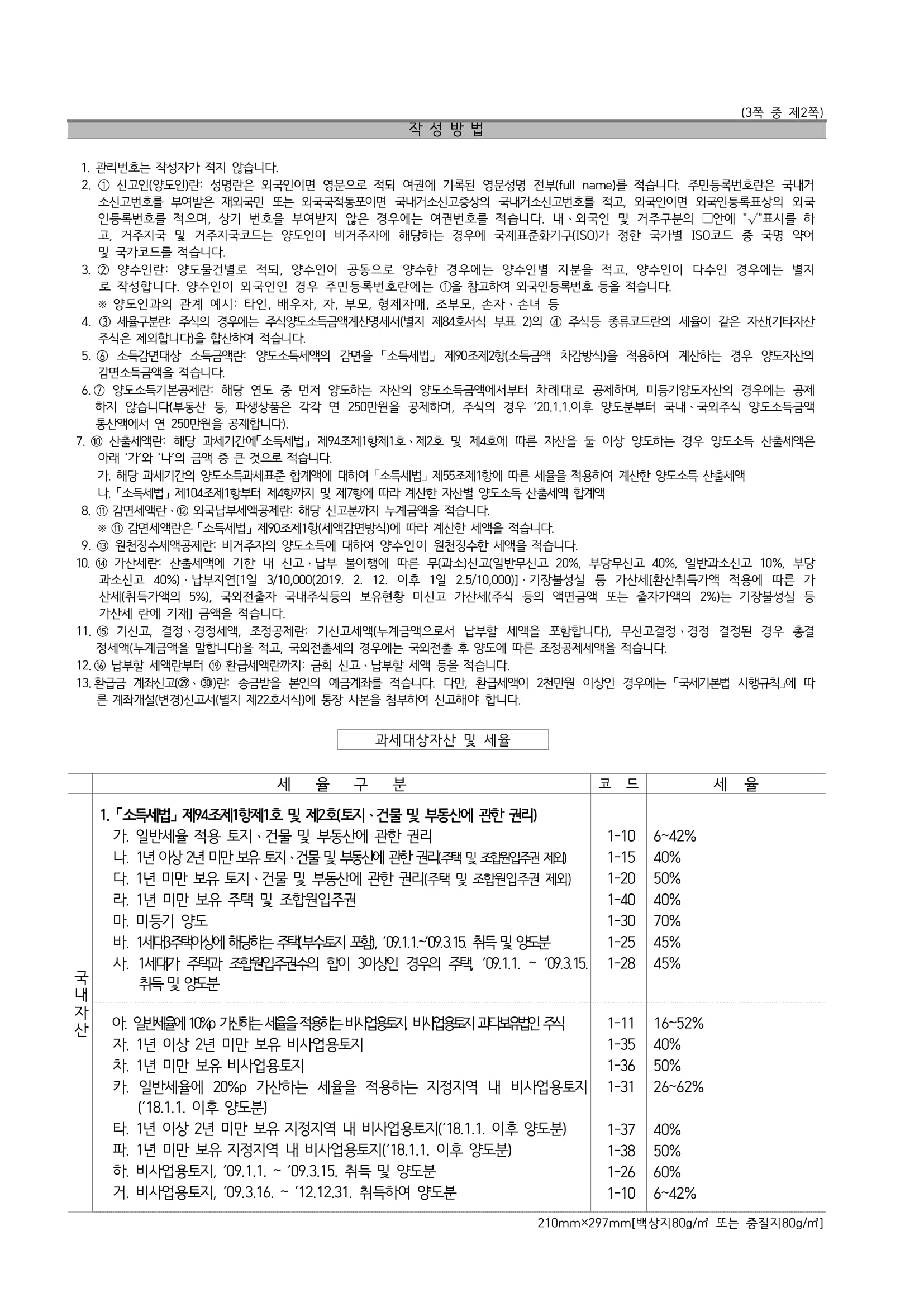

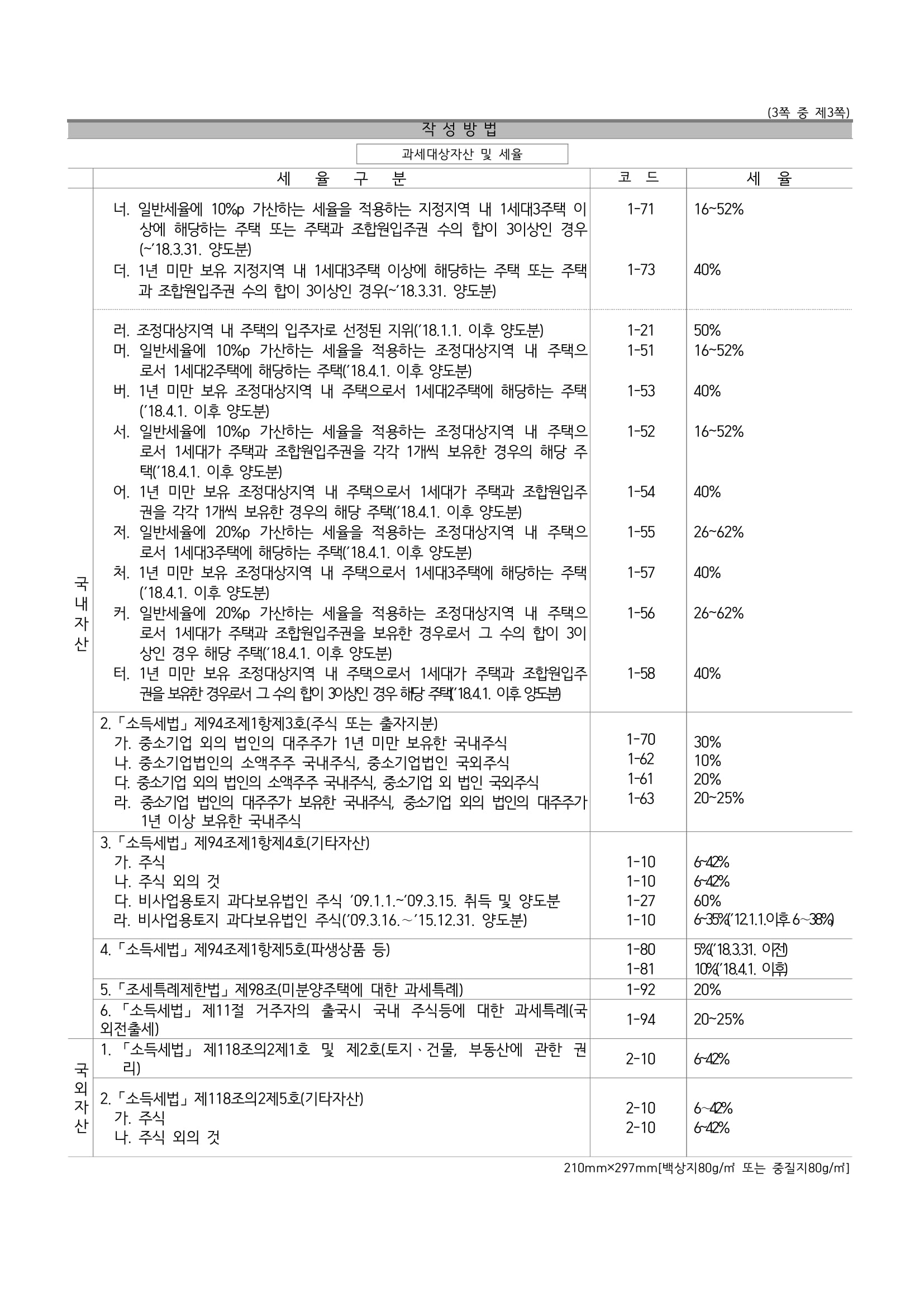

1. 관리번호는 작성자가 적지 않습니다.

2. ① 신고인(양도인)란: 성명란은 외국인이면 영문으로 적되 여권에 기록된 영문성명 전부(full name)를 적습니다. 주민등록번호란은 국내거

소신고번호를 부여받은 재외국민 또는 외국국적동포이면 국내거소신고증상의 국내거소신고번호를 적고, 외국인이면 외국인등록표상의 외국

인등록번호를 적으며, 상기 번호을 부여받지 않은 경우에는 여권번호를 적습니다. 내ㆍ외국인 및 거주구분의 □안에 "√"표시를 하

고, 거주지국 및 거주지국코드는 양도인이 비거주자에 해당하는 경우에 국제표준화기구(ISO)가 정한 국가별 ISO코드 중 국명 약어

및 국가코드를 적습니다.

3. ② 양수인란: 양도물건별로 적되, 양수인이 공동으로 양수한 경우에는 양수인별 지분을 적고, 양수인이 다수인 경우에는 별지

로 작성합니다. 양수인이 외국인인 경우 주민등록번호란에는 ①을 참고하여 외국인등록번호 등을 적습니다.

※ 양도인과의 관계 예시: 타인, 배우자, 자, 부모, 형제자매, 조부모, 손자ㆍ손녀 등

4. ③ 세율구분란: 주식의 경우에는 주식양도소득금액계산명세서(별지 제84호서식 부표 2)의 ④ 주식등 종류코드란의 세율이 같은 자산(기타자산

주식은 제외합니다)을 합산하여 적습니다.

5. ⑥ 소득감면대상 소득금액란: 양도소득세액의 감면을 「소득세법」 제90조제2항(소득금액 차감방식)을 적용하여 계산하는 경우 양도자산의

감면소득금액을 적습니다.

6.⑦ 양도소득기본공제란: 해당 연도 중 먼저 양도하는 자산의 양도소득금액에서부터 차례대로 공제하며, 미등기양도자산의 경우에는 공제

하지 않습니다(부동산 등, 파생상품은 각각 연 250만원을 공제하며, 주식의 경우 ’20.1.1.이후 양도분부터 국내ㆍ국외주식 양도소득금액

통산액에서 연 250만원을 공제합니다).

7. ⑩ 산출세액란: 해당 과세기간에「소득세법」 제94조제1항제1호ㆍ제2호 및 제4호에 따른 자산을 둘 이상 양도하는 경우 양도소득 산출세액은

아래 ‘가’와 ‘나’의 금액 중 큰 것으로 적습니다.

가. 해당 과세기간의 양도소득과세표준 합계액에 대하여 「소득세법」 제55조제1항에 따른 세율을 적용하여 계산한 양도소득 산출세액

나. 「소득세법」 제104조제1항부터 제4항까지 및 제7항에 따라 계산한 자산별 양도소득 산출세액 합계액

8. ⑪ 감면세액란ㆍ⑫ 외국납부세액공제란: 해당 신고분까지 누계금액을 적습니다.

※ ⑪ 감면세액란은 「소득세법」 제90조제1항(세액감면방식)에 따라 계산한 세액을 적습니다.

9. ⑬ 원천징수세액공제란: 비거주자의 양도소득에 대하여 양수인이 원천징수한 세액을 적습니다.

10. ⑭ 가산세란: 산출세액에 기한 내 신고ㆍ납부 불이행에 따른 무(과소)신고(일반무신고 20%, 부당무신고 40%, 일반과소신고 10%, 부당

과소신고 40%)ㆍ납부지연[1일 3/10,000(2019. 2. 12. 이후 1일 2.5/10,000)]ㆍ기장불성실 등 가산세[환산취득가액 적용에 따른 가

산세(취득가액의 5%), 국외전출자 국내주식등의 보유현황 미신고 가산세(주식 등의 액면금액 또는 출자가액의 2%)는 기장불성실 등

가산세 란에 기재] 금액을 적습니다.

11. ⑮ 기신고, 결정ㆍ경정세액, 조정공제란: 기신고세액(누계금액으로서 납부할 세액을 포함합니다), 무신고결정ㆍ경정 결정된 경우 총결

정세액(누계금액을 말합니다)을 적고, 국외전출세의 경우에는 국외전출 후 양도에 따른 조정공제세액을 적습니다.

12.⑯ 납부할 세액란부터 ⑲ 환급세액란까지: 금회 신고ㆍ납부할 세액 등을 적습니다.

13.환급금 계좌신고(㉙ㆍ㉚)란: 송금받을 본인의 예금계좌를 적습니다. 다만, 환급세액이 2천만원 이상인 경우에는 「국세기본법 시행규칙」에 따

른 계좌개설(변경)신고서(별지 제22호서식)에 통장 사본을 첨부하여 신고해야 합니다.