정부 부동산 정책 보기

보도자료 전문

(출처: www.molit.go.kr/USR/NEWS/m_71/dtl.jsp?lcmspage=3&id=95079827)

"본 보도자료는 국토교통부에서 공공누리 제1유형으로 개방한 저작물입니다."

Ⅰ. 가계부채 현황

1 현 황

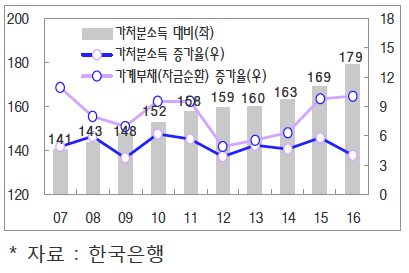

◇ 최근 2년간('15-'16년) 과거 추세대비 2배 이상 빠르게 증가

ㅇ ’15~’16년간 과거 추세(’07~’14년 연평균 60조원)의 2배를 상회하는 연평균 129조원 증가

ㅇ 가계부채 증가세가 가처분소득 증가세를 상회하면서 ’14년 이후 가처분소득 대비 가계부채 비율도 큰 폭 상승

< 가처분소득 대비 가계부채 비율(%) >

< 가계부채 증가액(조원) >

< 가계부채 증가율 및 가처분소득 대비 비율(%) >

◇ 해외 주요국 대비 가계부채 비율이 여전히 높은 수준

ㅇ 총량 측면에서 가계부채 비율이 주요 선진국 대비 높은 수준

* 국제비교시에는 자금순환통계(가계신용 + 개인사업자, 비영리단체) 활용

◇ 하지만, 금융시스템 리스크로 이어질 가능성은 제한적

ㅇ 주담대 위주의 가계부채 증가로 실물자산도 증가,소득 4~5분위 부채 점유율이 70% 수준에 이르는 등 가계상환능력 양호

< 부채보유 가구 실물자산・순자산 추이(억원) >

< 소득분위별 부채 점유율(‘16년,%) >

ㅇ 장기 고정금리․분할상환 중심으로의 전환 노력 및 주담대 만기 장기화 등에 힘입어 가계대출의 질적 구조가 개선

< 은행 고정금리·분할상환 주담대 비중(%) >

< 은행 주담대 대출만기 10년초과 비중(%) >

ㅇ 연체율․BIS비율 등을 감안시,금융기관의 손실 흡수능력 충분

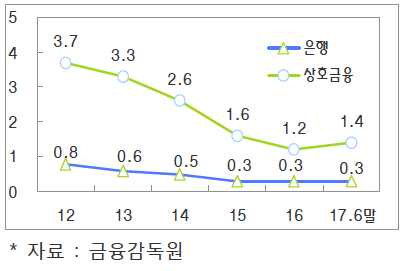

< 은행ㆍ상호금융 가계대출 연체율(%) >

< 은행 BIS비율(%) >

◇ 그러나, 높은 증가세 지속시, 성장 제약 및 취약차주 부담 우려

ㅇ 거시경제적으로 과도한 가계부채 증가는 가계 상환부담 증가로 이어져 소비․성장 제약요인으로 작용 우려

* 가계금융복지조사(‘16년) : 원리금상환에 부담을 느끼는 가구가 전체 가구의 70%, 이중 약 75%는 소비지출을 줄이고 있는 것으로 조사

< 주요국 GDP대비 가계부채 비율 변화(‘08년→’16년, BIS*) >

ㅇ 최근 주요국 통화정책 정상화 등으로 시장금리가 상승하고 있어 취약차주(고위험가구,자영업자 등)의 원리금 부담 확대 우려

* 시장금리 변동[’16.9말 → ’17.10.16(주담대는 ’17.8말 기준)]

: (주담대) +48bp (은행채 5년물) +91bp (COFIX) +21bp (국고채 5년물) +88bp

* 주담대 금리(%) : (‘16.9말) 2.80 → (’17.8말) 3.28 (+48bp)

* 고위험가구(DSR>40% & DTA>100%) 수(만가구) : (‘15) 29.7 → (’16) 31.5

* 자영업자 대출 규모 : (‘12) 355조원 → (’16) 521조원

※ 대출금리 +150bp 상승시, 고위험가구가 6만가구 증가하고, 고위험가구의 금융부채는 14.6조원 증가하는 것으로 추정(‘17.6월 한은 금융안정보고서)

2 가계부채 증가 원인

◇ 금융 완화기조와 금융권의 가계대출 취급유인이 상승 작용

ㅇ 저금리 지속은 주택 매입수요 확대,가계의 자산 운용행태 변화 등을 유발하여 가계부채 증가 요인으로 작용

▪ 차입비용 감소,주거비 상승 등으로 임차가구의 주택매입 전환*

* 전세→자가전환에 따른 가계부채 증가 추정(‘15.4~’16.3월, 가금복 자료): +21조원 → 총 증가분 125조원의 17%

▪ 상가,오피스텔 등 수익형 부동산 투자 증가*로 가계대출 증가

* 상가 등 비주담대 잔액 추정(조원) : (‘13말) 247.1 → (’17.1/4말) 329.9 (+82.8)

< 전세/매매가격 비율 추이 >

< 자산형태별 투자 수익률(‘16년, %) >

ㅇ 금융기관내 가계대출 취급유인이 기업대출 대비 크게 작용

▪ 가계부채에 대한 기업대출 대비 낮은 위험가중치 적용

* BIS비율 산정시 위험가중치(‘16년말, %) : (가계대출) 24.0 (주담대) 19.7 (기업대출) 64.7

▪ 금융위기이후 업황 부진 등에 따른 기업 신용위험 증대

< 일반은행 기업-가계대출 증가율(%) >

< 회사채 신용스프레드(%P) >

◇ 주택시장 호조 등으로 주택담보대출ㆍ정책모기지 증가

ㅇ 주택시장 활성화 노력은 저금리 기조와 맞물려 주택시장 호조,

주택담보대출 등을 견인

▪ 주택관련 규제완화*로 가격상승 기대 유발 및 시장 활성화

* 재건축 규제 완화(‘14.9), 청약제도 간소화(‘14.9), 분양가 상한제 폐지(’15.7) 등

▪ 분양시장 수급여건 개선으로 이어지며 집단대출 증가

< 분양물량 및 청약경쟁률 >

< 집단대출 잔액 및 증감 규모(조원) >

ㅇ 서민 실수요자 내집마련 지원,주담대 질적 구조개선 등을 위한 정책모기지 공급이 증가*

* 정책모기지 잔액(조원) : (’14) 48 (‘15) 83 (’16) 101 (‘15.3월 안심전환대출 32조원 포함)

▪ 특히,고정금리ㆍ분할상환 중심의 구조개선 과정에서 적격대출 공급이 크게 확대

< 정책모기지 잔액(조원) >

< 정책모기지 신규 공급(조원) >

◇ 인구 및 주택시장 구조 등 구조적인 요인도 작용

ㅇ 인구구조상으로 적극차입계층(35~59세)증가 및 고령화에 따른 투자수요 증가가 가계부채 증가요인으로 작용

▪ ’00년 이후 적극차입계층 증가는 가계부채의 기조적 증가 요인

* 적극차입계층(백만명, 기간중 연평균) : (‘90~’99) 13.3 (‘00~’09) 17.5 (‘10~’16) 20.4

▪ 노후대비 자영업 진출,임대주택 투자(60세이상)등 확대

< 베이비붐 세대(55~63년생) 비중 및 금융부채 >

< 연령대별 월세 임대가구 추정(만가구) >

ㅇ 주택시장 수요ㆍ공급측면 모두 가계부채 증가요인으로 작용

▪ 투자․상속목적에 따른 높은 주택(아파트)보유 성향*

* 실물자산 보유비중(%) : (한국) 62.8 (미국) 30.1 (일본) 37.4 (영국) 47.2

※ 실물자산 선호에 따른 가계부채 증가 추정 : 139조원(가계부채의 10% 수준, ‘16년말)

(→ 주요국의 평균 실물자산 보유비중(42.7%)과의 차이분을 감안하여 산정)

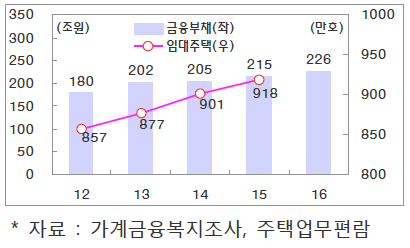

▪ 가계 중심 임대주택 공급으로 주택관련 부채가 가계부문 집중

* 가계/기업ㆍ공공 임대주택 공급(%) : (한국) 79/21 (미국) 56/44 (일본) 67/33 (영국) 53/47

** 임대가구 금융부채 추정(조원) : (‘12) 179.5 → (’14) 204.5 → (’16) 226.3

※ 가계 중심 임대주택 공급에 따른 가계부채 증가 추정 : 50조원(‘15년)

(→ 주요국의 가계의 평균 임대주택 공급비중(60%)과의 차이분을 감안하여 산정)

< 주요국 임대주택 공급주체별 비중(%) >

< 임대가구 금융부채 규모 >

Ⅱ. 가계부채 특성 분석

1 업권ㆍ유형별 현황

◇ 가계부채 1,388조원 = 가계대출(1,313조원, 95%) + 판매신용(75조원, 5%)

ㅇ 가계대출(1,313조원)은 유형별로는 주담대,업권별로는 은행 중심

▪ (유형)①주담대 744조원(54%),

②기타대출(신용대출,비주담대 등)569조원(41%)

▪ (업권)①은행 631조원(46%),②비은행 473조원(34%),

③주금공 등 기타 210조원(15%)

< 가계부채 1,388조원 구성 (유형별, 업권별) >

ㅇ 은행 가계부채는 주담대,비은행은 기타대출 중심

▪ (은행)주담대 449조원(71%),기타대출 181조원(29%)

▪ (비은행)주담대 158조원(33%),기타대출 315조원(67%)

▪ (주금공 등)주담대 137조원(65%),신용대출 등 기타 74조원(35%)

< 업권별 가계대출 구성(조원) >

< 유형별 가계대출 구성(조원) >

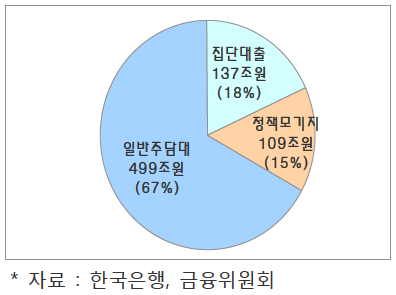

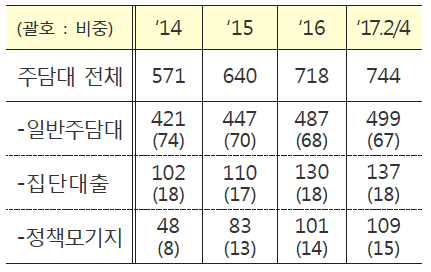

◇ 주담대는 일반 주담대 위주이나, 최근 집단대출 등 증가

ㅇ 주담대 구성(’17.2/4분기 744조원):①일반주담대(501조원,67%), ②집단대출(137조원,18%), ③정책모기지(109조원,15%)

< 주담대 744조원 구성(%) >

< 주담대 잔액 추이(조원,%) >

ㅇ 최근 가계부채 증가 추이는 주담대 증가세와 밀접한 모습

< 가계신용 및 주담대 증가액(조원) >

< 가계신용 및 주담대 증가율(%) >

ㅇ 최근 주택시장 호조 등으로 집단대출,정책모기지 잔액 증가

< 분양물량 및 집단대출 잔액 추이 >

◇ 비은행권은 상호금융권 대출 중심으로 증가

ㅇ 비은행권대출(’17.2/4분기 473조원)은 ①상호금융권(284조원,61%), ②보험(111조원,23%),③여신전문금융회사(57조원,12%)등으로 구성

ㅇ 상호금융권 대출을 중심으로 증가하고 있으며,보험․저축은행․ 여신전문금융회사 등도 전반적으로 증가세

* 비은행권 대출 증가폭(‘11~’14년평균 → ‘15~’16년평균, 조원) : (상호금융권) +16→+29, (보험) +6→+9, (저축은행) +1→+4, (여전사) +2→+5

<비은행권 대출 구성(%) >

< 비은행권, 상호금융권 증가액(조원) >

◇ 자영업자 대출은 부동산임대업 중심으로 빠른 증가세

ㅇ 자영업자 대출은 ’12년 355조원 → ’16년 521조원*으로 확대

* 원화대출금(한은기준, 480조원) + 외화대출금, 할부금융 등 포함

* 521조원 = 개인사업자대출 329조원 + 가계대출 192조원

ㅇ 부동산임대업이 대출금액중 가장 큰 비중을 차지하는 한편 소매업․음식점업에서 저신용자(7~10등급)비중이 높은 수준

* 대출금액 비중(%) : (부동산임대) 27 (제조) 17 (도매) 10 (소매) 10 (음식) 8

* 저신용자 비중(%) : (부동산임대) 2 (제조) 10 (도매) 9 (소매) 12 (음식) 14

< 자영업자대출 추이(조원) >

< 업종별 대출금액 및 저신용자 비중(%) >

2 가계부채 차주 특성별 분석

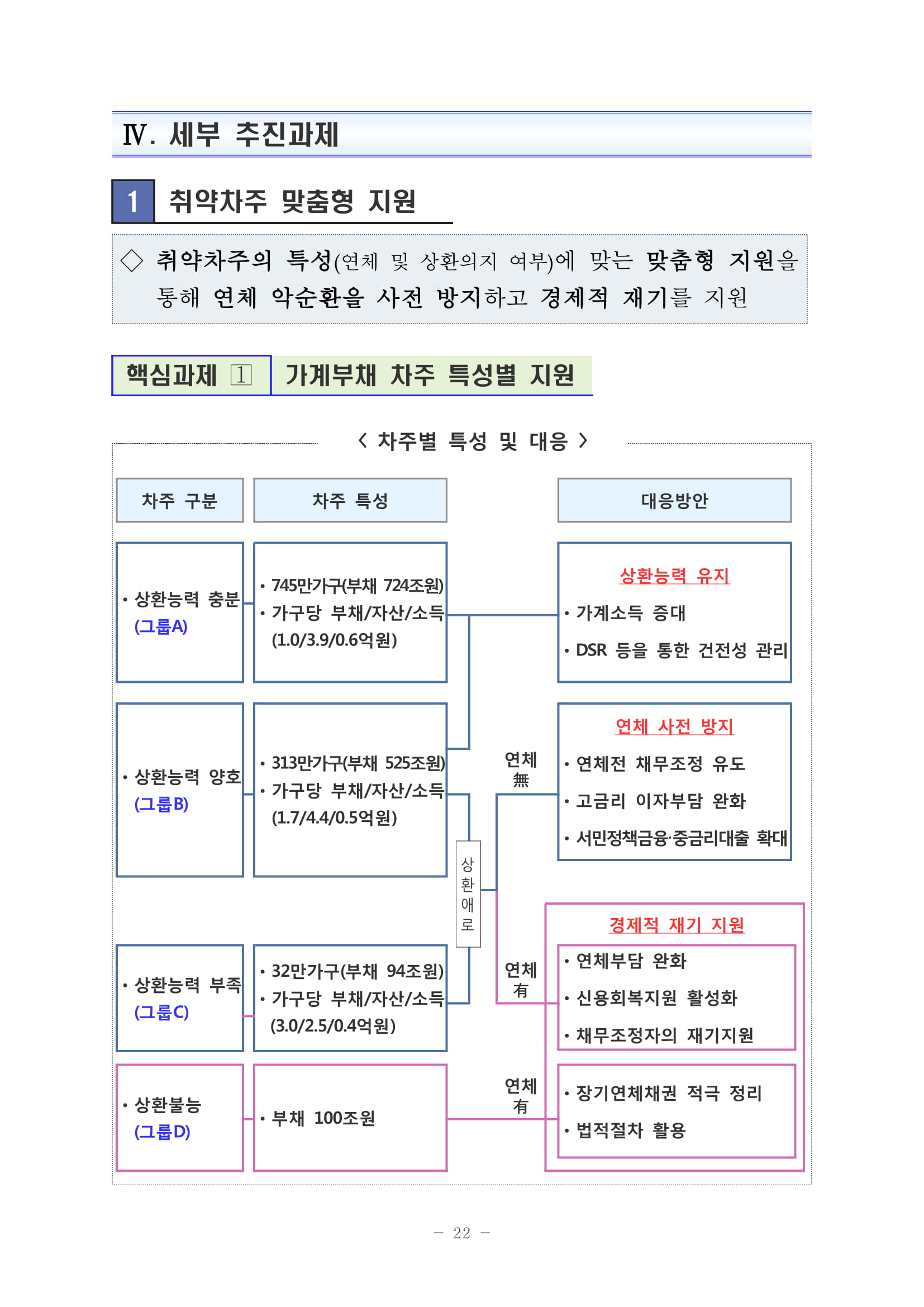

◇ 가계부채 차주는 소득ㆍ자산 등 상환능력에 따라 4개 그룹으로 분류

ㅇ 소득․자산 등 상환능력이 취약한 C․D 그룹에 관심이 필요하며 차주 특성별 맞춤형 접근 필요

① 그룹 A :상환능력 충분 → 746만가구(68%),724조원(54%)

② 그룹 B :상환능력 양호 → 313만가구(29%),525조원(39%)

③ 그룹 C :상환능력 부족에 따른 부실화 우려 → 32만가구(2.9%),94조원(7.0%)

④ 그룹 D :상환불능(旣부실화)→ 100조원(추정치)

< 그룹별 가구수 비중(%)1)2) >

< 그룹별 부채 비중(%)1)2)3) >

1) ’16년 가계금융복지조사 기준 전국단위 환산 추정

2) 금융부채 보유가구(1,089.8만가구), 3) ’16년말 가계신용 총액(1,343조원) 기준 환산 추정

◇ 상환능력이 낮을수록 재무상태가 열악

ㅇ 상환능력이 부족할수록 가구당 소득은 낮고, 가구당 부채,자산․소득 대비 부채비율은 증가하는 모습

▪ C그룹은 가구당 소득이 4.1천만원 수준으로 가장 낮은 반면, 가구당 부채는 2.9억원으로 가장 높은 수준

▪ 자산 및 소득 대비 부채비율도 상환능력이 낮은 C그룹이 타 그룹을 크게 상회

< 가구당 평균소득 및 부채(천만원) >

< 자산‧소득 대비 부채비율 비교 >

ㅇ 상환능력이 부족할수록 신용대출ㆍ신용카드대출 비중 및 사업자금 마련용 대출 비중이 높은 상황

▪ AㆍB그룹은 담보대출 비중(A 83.0%,B81.9%)이 높고, C그룹은 신용대출 비중(신용카드대출 포함 22.8%)이 높은 수준

▪ AㆍB그룹은 거주주택 마련용 대출 비중(A 47.1%,B34.9%), C그룹은 사업자금 마련용 대출 비중(40.5%)이 가장 높은 수준

< 대출유형별 비교 >

< 대출용도별 비교 >

ㅇ 상환능력이 취약할수록 직업 안정성이 낮은 상황

▪ A그룹은 정규직 비중(53.9%)이 높고,BㆍC그룹은 비정규직(B11.3%,C15.1%),자영업자(B32.0%,C33.8%)비중이 높은 수준

▪ 가구주 연령 분포는 세 그룹이 전반적으로 유사하나, C그룹의 40대 이하(59.5%)비중이 높은 모습

< 종사자지위별 비교 >

< 연령별 비교 >

ㅇ 상환능력이 취약한 그룹은 전체 자산규모가 작고,금융자산 비중 및 주택자산 보유비중도 낮은 수준

▪ 전체 자산은 B그룹(4.4억원),금융자산 비중은 A그룹(25.6%)이 가장 높고,C그룹은 자산규모 및 금융자산 비중이 낮은 모습

▪ AㆍB그룹은 자가거주 비중(A 67.5%,B58.0%)이 높은 반면, C그룹은 전ㆍ월세 비중(전세 24.9%,월세 30.6%)이 높은 수준

< 그룹별 보유자산(천만원) >

<입주형태별 비교 >

◇ 소득이 낮을수록 원리금 상환부담 가중 우려

ㅇ 가구소득이 낮은 그룹일수록 원리금상환부담(DSR)도 대체로 높게 나타나는 모습

▪ A그룹은 DSR 분포(상위 10% ~하위 10%)가 낮은 수준의 중위값(10.3%)에서 크게 벗어나지 않는 모습

▪ BㆍC그룹은 DSR 분포가 A그룹에 비해 넓게 분포

< 가구소득 분포 >

< DSR 분포 >

* 자료 : 가계금융복지조사, 점은 중위값(50%), 막대는 각각 상・하위 10%, 박스는 상위 25%~75%에 해당

ㅇ 상환능력이 낮을수록 저소득층,다중채무 비중이 높은 모습

▪ AㆍB그룹은 소득 및 순자산 하위 40% 비중이 C그룹에 비해 크게 낮은 수준

▪ C그룹은 다중채무 비중(2종류 이상 대출보유,73%)도 높은 상황

< 소득 분위별 구성비(%) >

< 순자산 분위별 구성비(%) >

< 다중채무 보유 구성비(%) >

3 자영업자 대출 분석

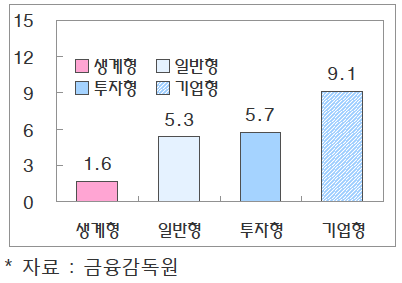

◇ 대출규모 및 상환능력 등에 따라 4개 그룹으로 분류

ㅇ 소득․상환능력이 낮고 금리상승에 취약한 생계형 자영업자에 대한 관심 집중 필요

① 생계형 :상환능력이 낮고,금리상승 등에 취약

→ 48.4만명(30.2%),38.6조원(7.4%)

② 일반형 :상대적으로 상환능력 양호

→ 84.6만명(52.8%),178.0조원(34.2%)

③ 투자형 :재산소득을 위한 투자자 성격의 자영업자

→ 19.1만명(12.0%),140.4조원(26.9%)

④ 기업형 :대출금액이 크고 사업규모가 있는 자영업자

→ 8.1만명(5.0%),164.1조원(31.5%)

◇ 非자영업자보다 대출규모가 크고, 생계형ㆍ일반형이 대부분

ㅇ 자영업자의 1인당 평균 대출금액은 3.2억원,소득대비 대출비율 (LTI)은 7.5배로 非자영업자에 비해 높은 수준

< 자영업자 유형별 분포 >

< 자영업자ㆍ非자영업자 비교 >

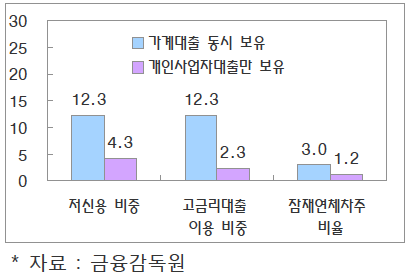

◇ 가계대출 동시보유 자영업자의 상환부담이 높고 건전성이 열악

ㅇ 자영업자 대출 차주 160.2만명중 가계대출 동시보유 차주는 129.0만명(81%),개인사업자대출만 보유한 차주는 31.2만명(19%)

* 대출금액 기준 : (가계대출 동시 보유) 440조원, 84% (개인사업자대출) 81조원, 16%

ㅇ 가계대출 동시보유 차주는 개인사업자 대출만 보유 차주에 비해 평균 대출금액이 높은 수준

< 가계대출 동시보유 차주수(만명, %) >

< 보유대출 유형별 대출금액(천만원) >

ㅇ 업종별로 가계대출 동시보유 차주는 소매업ㆍ음식업, 개인사업자대출만 보유 차주는 부동산임대ㆍ소매업에 주로 종사

ㅇ 건전성 측면*에서 가계대출 동시보유 차주는 低신용자,高금리대출, 잠재연체차주 비율이 개인사업자대출만 보유한 차주보다 높은 수준

* 건전성 기준 → ①低신용자 : 7~10등급, ②高금리대출 : 8% 초과, ③잠재연체차주 : 2개 이상의 대출중 한 계좌라도 연체 발생

< 자영업자 차주별 업종분포 비중(%), 차주수기준 >

< 자영업자 차주 특성(%), 차주수 기준>

◇ 생계ㆍ일반형이 투자ㆍ기업형 대비 대출금액, 사업규모 등 영세

ㅇ 차주수 기준,생계형(48.4만명,30.2%)과 일반형(84.6만명,52.8%)이 자영업자 대출의 대부분(83.0%)을 차지

* 대출금액 기준 : (생계형) 38.6조원, 7.4% (일반형) 178.0조원, 34.2% (투자형) 140.4조원, 26.9% (기업형) 164.1조원, 31.5%

ㅇ 투자형ㆍ기업형이 생계형ㆍ일반형 대비 대출규모가 크고, 연소득도 높은 수준

<1인당 대출금액(천만원) >

< 1인당 연소득(천만원) >

ㅇ 생계형ㆍ일반형은 40대 이하(각각 57.6%,53.9%),투자형ㆍ기업형은 50대 이상(각각 64.1%,65.1%)비중이 상대적으로 높은 수준

ㅇ 생계형은 음식업(24.1%),일반형은 소매업(18.0%), 기업형은 제조업(30.5%)중심(투자형은 부동산임대업에 한정)

< 자영업자 대출 유형별 연령분포 >

< 업종분포(차주수 기준,%) >

◇ 생계형 자영업자 대출규모는 작으나 연체 가능성 등 건전성 열악

ㅇ 생계형 자영업자는 대출금액(7,975만원),연소득(1,644만원)이 제일 낮고,대출금액 1억원이하 차주 비중이 2/3수준

< 1인당 대출금액, 연소득(천만원) >

< 대출금액별 생계형 자영업자 구성 >

ㅇ 업종별로는 음식업(24.1%)․소매업(22.7%)․도매업(11.8%)등 초기자본 투입이 적은 업종 위주

ㅇ 7등급 이하 低신용자 비중(13.8%),고금리대출 비중(14.3%), 잠재연체차주 비율(3.3%)등이 상대적으로 높은 상황

* 건전성 기준 → ①低신용자 : 7~10등급, ②高금리대출 : 8% 초과, ③잠재연체차주 : 2개 이상의 대출중 한 계좌라도 연체 발생

< 자영업자 유형별 차주 특성(%), 차주수 기준 >

◇ 생계형 자영업자중 취약차주*는 17.7만명(생계형의 36.6%), 대출규모는 12.5조원(생계형의 32.4%)

* ①신용등급 7등급이하(6.7만명, 4.0조원) 또는 ②신용등급 4~6등급 & 고위험대출(대부업체, 카드론) 이용자(11.1만명, 8.5조원)

Ⅲ. 평가와 대응방향

1 평 가

◇ 가계부채 총량이 단기간내 추세이상으로 급증

ㅇ 금융완화 기조,주택시장 호조 등으로 인해 주담대(집단대출), 취약부문(제2금융권,자영업자 대출)중심 최근 2년간 빠르게 증가*

* 최근 2년간(‘15~’16년) 연평균 129조원 증가 (’06~’14 연평균 60.3조원)

▪ GDP․가처분소득 대비 가계부채 비율도 주요국 대비 높은 수준

ㅇ 높은 증가세가 지속될 경우,가계 상환부담 가중으로 이어져 소비여력 위축 및 성장 제약요인으로 작용 가능성

◇ 하지만, 시스템 리스크 가능성은 낮고, 관리 가능한 수준

ㅇ 우리나라 가계부채는 차주의 상환능력 및 금융기관 대응 여력 등을 감안시 금융시스템 리스크로 이어질 가능성은 낮음

▪ 가계 상환능력이 양호하여 대출 부실화 가능성이 제한적

▸ 주담대 위주의 부채 증가로 실물자산 증가를 수반, 순자산도 꾸준히 증가

▸ 상환능력이 양호한 소득 4~5분위의 부채 점유율이 70% 수준

▪ 꾸준한 대출구조 개선으로 가계대출 건전성 제고

▸ 고정금리ㆍ분할상환 비중 확대, 대출만기 장기화로 대출구조가 개선되어 금리변동 및 담보가치 하락 리스크 대응력 강화

▪ 예상치 못한 손실 발생시에도 금융기관의 손실흡수능력이 충분

▸ 가계대출 연체율이 하향 안정세를 지속

▸ 은행 BIS비율도 ‘17.6월말 15.4%로 ’17년 기준치(9.125%)를 상회

ㅇ 여신심사 가이드라인 全부문 적용 등 그간의 리스크 관리 강화 노력으로 가계부채 증가세 점차 둔화

▪ 최근 부동산대책(6.19,8.2)으로 가계부채 급증 요인인 주담대의 점진적 안정화 예상

ㅇ OECDㆍS&P등에서도 고정금리 비중 확대 등으로 가계부채로 인한 금융권의 시스템 위험은 제한적으로 평가

◇ 다만, 금리 및 경기변동에 민감한 취약차주의 부실화 우려

ㅇ 최근 부실화 가능성이 높은 고위험가구의 대출이 증가하고, 자영업자 등 상대적으로 취약한 차주의 대출규모가 증가

ㅇ 美통화정책 정상화 등에 따른 대출금리 상승과 맞물리면서 취약차주를 중심으로 상환부담 증가 및 부실 발생 우려

◇ 가계부채 증가에는 다양한 원인이 복합적으로 작용하고 있어 획기적 해결책 모색이 쉽지 않고 단기간내 해결도 곤란한 측면

⇒ 당장 시스템리스크 우려가 없는 만큼,대증요법적 대응보다는 충분한 정책 視界하에서 종합적인 대응이 필요

2 대응의 기본방향

◇ 종합적인 접근을 통한 해법 모색

ㅇ 가계부채는 금융,부동산,소비 등이 복합적으로 연결되어 있어 금융측면만을 고려한 단편적 접근으로는 해결에 한계

ㅇ 금융측면 대응뿐만 아니라 근본적인 가계상환능력 제고를 위한 소득대책과 구조적 증가 원인에 대한 대응 병행

◇ 차주 특성별 심층 분석에 기반한 맞춤형 대응방안 마련

ㅇ 서민ㆍ취약계층의 연체발생을 사전 방지하고, 연체 발생시에는 연체부담 완화 및 경제적 재기 지원에 주력

ㅇ 몰라서 혜택을 받지 못하는 사례가 없도록 금융컨설팅 강화

◇ 채무자의 도덕적 해이 최소화

ㅇ 무조건적인 채무탕감보다는 상환능력 심사후 채무조정 지원

ㅇ 상환의지가 있는 연체차주에 대해서는 조기에 정상적인 경제활동으로 복귀가 가능하도록 적극적인 재기 지원

◇ 취약부문 타겟 대응 및 서민 실수요자 보호

ㅇ 대출경색 등 부작용이 우려되는 일방적인 총량관리는 지양, 취약부문 타겟 대응 및 상환능력에 맞는 대출관행 정착에 역점

ㅇ 서민 실수요자의 금융접근성에 애로가 없도록 세심하게 관리

3 구체적 대응방안

◇ 단기적으로 차주별 맞춤형 접근을 통해 위험요인을 해소하는 한편,중장기적 視界에서 가계부채 연착륙과 종합적 해결 모색

◇ 이러한 방향하에서「3대 목표 및 7개 핵심과제」를 설정하고, 구체적 실행방안을 마련하여 단계적으로 추진

Ⅳ. 세부 추진과제

1 취약차주 맞춤형 지원

◇ 취약차주의 특성(연체 및 상환의지 여부)에 맞는 맞춤형 지원을 통해 연체 악순환을 사전 방지하고 경제적 재기를 지원 핵심과제 가계부채 차주 특성별 지원

<① 정상상환중,but상환애로 → 연체前채무재조정 +이자부담 완화>

◇ 과도한 대출금리 인상을 자제하도록 유도

ㅇ 대내외 금리상승 압력이 과도한 대출금리 인상으로 이어지지

않도록 가산금리 등 대출금리에 대한 모니터링 강화

ㅇ 대출금리체계 모범규준(’17.4월~)이 차질없이 이행*되도록 하는

한편,고정금리 대출의 과도한 축소 여부 등에 대한 점검 강화

* ①가산금리 등 대출금리 산정체계의 합리성 제고, ②주담대금리 공시 강화,

③금리인하 요구권 안내 강화 등

◇ 원금상환 유예, 최고금리 인하 등 원리금 상환부담 완화

ㅇ 연체 발생전 실업․폐업 등으로 상환이 어려운 정상차주에 대해

최대 3년간 원금상환 유예(’18.1월~)

ㅇ 고금리대출 이용자의 부담경감을 위해 ’18년부터 대부업법과 이자

제한법상 최고금리를 24%로 인하*,단계적으로 20%까지 인하

* 대부업법 시행령(금융위)과 이자제한법 시행령(법무부) 개정으로 최고금리를

각각 27.9%, 25%에서 24%로 인하 → ‘18.2월중 시행 예정

▪ 최고금리 인하로 인한 저신용자 금융애로 방지를 위해 범정부 차원의

정책서민금융 보완대책 마련 및 불법 사금융 단속 강화*(’17.11월)

* 국조실 ‘불법사금융 척결 TF’ 중심 공조체계를 바탕으로 검‧경‧행정청 일제 단속 예정

ㅇ 쉬운 대출을 조장하는 대부업계 부당 관행(대출모집,광고 등)근절 및

피해 예방을 위한 대부업 감독강화 방안 마련(’17.11월)

◇ 4대 서민정책자금, 중금리 사잇돌대출 등의 공급규모 확대

ㅇ 저리의 4대 서민정책자금을 차질없이 공급(’17년 7조원*)하고,

재원확충을 통한 공급규모 확대 검토

* 미소금융(0.6조원), 햇살론(3조원), 새희망홀씨(3조원), 바꿔드림론(0.4조원)

ㅇ 중금리 사잇돌대출 공급규모를 2.0→2.15조원까지 확대(’17.8월)하고,

공급실적 등을 보아가며 3조원까지 추가 확대 검토(~’20년)

◇ 책임한정형 주담대를 정책모기지 → 민간으로 단계적 확산

ㅇ 채무자의 상환책임 범위를 담보주택의 가격 이내로 한정하는

책임한정형(비소구)주담대를 서민대출 → 일반대출로 확대ㆍ정착

* 디딤돌대출 적용대상 확대(3→5천만원, ‘17.下) → 정책모기지 전반으로 확대(‘18년)

→ 민간으로 단계적 도입(‘19년)

<② 연체발생 → 신용회복 지원 +연체부담 완화>

◇ 연체금리 산정체계 개편 등을 통한 연체부담 완화

ㅇ 금융권 협의 등을 통해 全업권 연체금리체계 모범규준 및

합리적 연체금리 산정체계 마련(’17.12월)

▪ 해외 사례 및 연체로 인한 금융회사 비용 등을 감안하여

현재 6~9% 수준인 연체 가산금리 인하(예 :3~5%)

* (미국) 약정금리 + 3~6%, (독일) 기준금리 + 2.5%

▪ 업권별 협회 홈페이지 등을 통해 연체 가산금리 구성항목

(연체관리비용,차주에 대한 페널티 부과 등)공시

▪ 대출 취급시 금융회사가 차주에 대해 연체가산금리 수준,

연체발생시 부담 금액 등을 상세히 설명하도록 의무화

ㅇ 주택담보대출 연체자의 주거 안정을 위해 담보권 실행을

유예하고,담보물 매매지원 프로그램 시행(’18.1월~)

▪ 서민․실수요층 연체자가 신복위에 신청할 경우 심사를 거쳐

全금융권 담보권 실행을 최대 1년 유예(원칙 6개월 +1회 연장)

< 지원 요건(예시) >

➊ 연체기간 30일 초과, ➋6억원 이하 1주택 소유자, ➌부부합산 소득 7천만원 이하, ➍ 차주의 주거안정성 확보를 위해 차주가 직접 거주하고 있는 주택(부분 임대하고 있는 경우 임차인 동의 필요)으로 제한

▪ 담보물 매각이 필요한 경우에는 연체차주의 주택을 캠코에 위탁하여 법원경매보다 유리한 조건으로 매각하고 잔여채무조정 등 지원

◇ 신용회복지원 프로그램을 활성화하여 경제적 재기 지원

ㅇ 신용회복지원 프로그램(신용회복위원회,국민행복기금)을 성실상환자, 취약계층에 대한 지원을 확대하는 방향으로 개편(’17.12월)

▪ 프리워크아웃중인 채무자의 이자부담을 추가로 경감*하고, 성실상환기간에 따라 인센티브 확대**

* 채무조정시 약정이자율의 1/2 적용(단, 최저이자율은 연 5%) → 추가 인하

** (예) 조정 이자율 연10% → (24개월 성실상환) 연8% → (48개월 성실상환) 연6.4%

▪ 채무조정시 원금감면 우대혜택을 적용받는 취약계층 범위 확대 (감면율 :일반 30~60%,취약계층 60~90%)

* 현재 신복위‧국민행복기금은 장애인, 한부모가족, 북한이탈주민 등에 대해서는 원금감면율 60% 적용 → 청년가장, 미성년자 등까지 확대

ㅇ 공공기관(중진공,신보재단중앙회,소진공 등)이 보유한 상각채권을 캠코에 매각하여 관리를 일원화하고,적극적 채무조정 실시(‘18.上)

* 금융공공기관(신보, 기보, 주금공, 예보 등)이 보유한 상각채권은 ‘17.10월중 캠코에 매각하여 통합관리 예정

◇ 채무조정 이후 성실상환자 등에 대한 금융활동 지원

ㅇ 신복위 채무조정 개시후 일정기간 성실상환자에 대해서는 소액대출*,신용카드 발급**등을 통해 금융활동 지속 지원

* 9개월이상 성실상환자는 신복위에서 최대 1,500만원 이내 저리자금 대출(‘06.11~‘17.6월중 16.4만명, 5,200억원 지원)

** 24개월이상 상환하고 미납이 없는 경우, 신용한도 50만원 이내 부여

ㅇ 채무조정 졸업자에 대해서도 전용 사잇돌 대출(1,500억원)을 공급*하여 신용등급회복 및 제도권 금융 재진입 지원(’17.7월~)

* ‘17.7월부터 25개 저축은행에서 1인당 최대 1천만원 지원중

<③ 상환불능 → 연체채권정리 +개인회생 등 법적절차 병행>

◇ 소액․장기연체 채권에 대한 적극적 채무재조정 실시

ㅇ 국민행복기금 보유채권(257만명)중 소액‧장기연체채권(대상 :1천만원이하 & 10년이상 연체,40만명 1.9조원)에 대한 감면 등 적극적 정리방안 마련(’17.11월)

▪ 상환능력 심사를 토대로 추심중단 및 채무정리를 추진하되, 소액‧장기연체외 기타 연체채권도 심사후 적극적 정리 추진

* 상환능력 심사시 국세청ㆍ행안부ㆍ국토부 등의 소득ㆍ재산정보 등을 적극 활용

ㅇ 대부업체 등이 보유한 소멸시효 완성전 소액․장기연체채권에 대해서도 매입 등을 통해 적극적인 지원방안 마련(’17.11월)

▪ 금융회사의 출연‧기부 등을 활용하여 민간 보유채권 매입을 추진하고,상환능력 심사후 감면 등 채무조정을 통해 재기 지원

◇ 개인회생․파산신청 비용지원 및 절차 간소화

ㅇ 취약계층(중증장애인,기초수급자 등)에 대해 신복위의 개인회생․ 파산신청 비용지원*지속

* 법률서비스 지원을 통한 비용 절감(약 150만원 수준) + 취약계층은 인지대ㆍ송달료(30만원), 파산관재인 비용(30만원) 등을 추가 지원중

ㅇ 개인회생․파산시 채무자 비용 경감 및 소요시간 단축을 위해 신청서 간소화,유관기관* 정보 연계시스템 구축(~’20년)

* 신용정보원(신용정보 등), 행정기관(가족관계증명서, 부동산등기자료 등) 등

※ 개인회생ㆍ파산 소요비용 : 신청대리인 선임비용 등 200만원 수준

소요시간 : 면책 및 변제계획 인가시까지 평균 8~9개월

핵심과제 자영업자에 대한 별도 맞춤형 지원 프로그램 신설

◇ 자영업자 상황에 따른 맞춤형 자금지원 확대

ㅇ (중신용자)부담경감을 위한 1.2조원 규모 “(가칭)해내리 대출”출시

▪ 해내리-Ⅰ :기업은행 소상공인 특별지원 대출(’17.2월 시행)의 금리․ 보증료를 추가 인하하고,공급규모 확대(1조원+1,800억원,’17.12월)

➊ 지원대상 : 상시근로자 10인미만 소상공인(부동산임대업자는 제외)

➋ 지원내용 : 금리 추가인하(현행 4.16%→△1.0~1.3%p), 일부차주 보증료 감면(△1%p)

▪ 해내리-Ⅱ :버는 만큼 상환하고,경영사후관리도 지원받는 「저리대출-컨설팅」패키지 프로그램 시범실시(200억원,’18.1월~)

➊ 융자대상 : 생계형(간이과세) 또는 중ㆍ저신용(4~7등급) 기준 소상공인

➋ 지원내용 : 최대 7천만원 저리 융자(기준금리+0.2~0.3%p), 만기 7년이내(거치 6개월, 상환유예 1년 가능), 만기시 잔여채무는 대환

➌ 상환방식 : 카드매출대금 입금액중 일정비율(10%, 20% 선택) 자동상환

➍ 사후관리 : 대출후 컨설팅 실시, 폐업시 희망리턴패키지ㆍ재창업패키지 지원

ㅇ (저신용자)정책자금 및 대출보증(신용보증기금)를 통한 저리 대출지원 확대

▪ 생계ㆍ일반형 자영업자에 대해 저리 정책자금 확대

* 미소금융(‘16년 0.5→’17년 0.6조원), 사업자햇살론(‘16년 0.30→’17년 0.35조원)

▪ 일부 지자체·지역신보에서 운영중인 영세 소상공인에 대한 상호 금융권 일수대출 금리인하 프로그램을 전국 확산 유도(’18.1월~)

< 지자체·지역신보의 소상공인 일수대출 금리 인하 프로그램 사례 >

➊ 대상 : 신협 일수대출 이용 영세 소상공인

➋ 내용 : 지역신보 100% 보증 → 금리인하(연14.8→4.9%,△9.9%p), 최대 3천만원, 2년

◇ 자영업자 지원 강화로 경영애로 해소

ㅇ 최저임금 인상 부담 완화를 위해 과거 추세(최근 5년 7.4%)를 상회하는 인건비 상승분 직접지원(’18년 3조원 내외)

ㅇ 영세 소상공인에 대한 신용카드 수수료 부담 완화를 위해 우대 수수료율 적용대상 확대(’17.8월 기시행)

* 영세가맹점(0.8%) : 연매출액 2억→3억원이하(약 18.8만 가맹점 1.3%→0.8% 인하)

중소가맹점(1.3%) : 연매출액 3억→5억원이하(약 26.7만 가맹점 2%내외 →1.3% 인하)

ㅇ 일시적으로 자금이 부족한 개인사업자의 채무상환부담 완화를 위해 개인사업자대출 119프로그램*실시(’17.11월~)

* 연체우려자, 연체 발생후 3월이내 차주를 대상으로 이자감면, 상환유예 등 제공

◇ 채무조정과 연계하여 재창업ㆍ재취업 등 재기지원

ㅇ 채무조정(신복위・신기보)과 신규자금 지원을 통해 재창업을 원활케 하는 자영업자 대상 ‘재창업지원 패키지 프로그램’신설(’17.9월~)

➊ 채무조정 : 지원대상 확대(신복위 다중채무자 → 신·기보 단독채무자 추가 포함)

➋ 자금지원 : 신·기보 보증(80%), 기업은행 등 대출지원(500억원)

ㅇ 채무조정중인 폐업예정자에 대해 희망리턴패키지 사업*(중기부) 등과 연계하여 임금근로자로 재취업 지원

* 사업정리 컨설팅, 재기교육 및 정책자금 융자 등을 연계ㆍ지원

ㅇ 폐업한 영세 자영업자가 사업재개 또는 취업시 소액국세 체납액(3천만원 이하)을 면제하는 제도 한시 시행(’18.1월~’19.12월말)

* 재기 자영업자에 대한 체납세금 납부의무 소멸 특례(8.2일 세법개정안에 기발표)

핵심과제 취약차주에 대한 금융상담 활성화

◇ 몰라서 혜택을 못 받는 사례가 없도록 금융상담 인프라 확충

ㅇ 채무조정․재무상담․복지서비스 등을 연계 지원하는 금융복지 상담센터(일부 지자체 운영중)의 전국 확산 유도(’18.1월~)

▪ 금융권 퇴직․퇴직 예정자,경력단절 여성 등 전문인력을 채용하여 道단위부터 우선 도입(국비:지방비 50:50매칭지원)

< 지자체의 금융복지상담센터 지원 사례 >

➊ 채무조정 : 개인회생‧파산면책‧신용회복 등 맞춤형 상담, 채무자대리인제도(변호사선임비 30만원) 및 파산관재인비용(30만원) 지원

➋ 재무상담 : 수입‧지출상황을 분석하여 맞춤형 재무설계 실시

➌ 복지연계 : 일자리지원‧자활센터, 민간복지시설 등 복지서비스 연계

ㅇ 서민금융통합지원센터*확대 설치(39→42개소,~’17.12월)

▪ 일과중 방문이 어려운 고객을 대상으로 주말 상담 지속 및 야간상담 신설(’17.12월~)

* 서민금융진흥원‧신복위‧캠코 등이 한 공간에서 제반 서민금융 지원제도 및 채무조정 서비스 등을 원스톱 지원

ㅇ 금융권의 금융상담 기능 활성화 및체계적․종합적 금융상담 시스템 구축

▪ 주요 금융기관의 전국 지점에 서민금융 상담반을 운영하고, 전국 한국은행․금감원 등에서도 별도 서민금융 상담창구 운영(’17.11월~)

* 필요시, 퇴직ㆍ퇴직예정 금융인 등을 금융상담 인력으로 활용 검토

▪ 금융권과 협조하여 금융상담센터에 대한 홍보를 대폭 강화

* (예) 금융기관 전국 지점에 금융상담센터 안내를 위한 홍보물 전시 등

▪ 서민금융 상담기관 및 유관기관*간 연계 강화를 위해 상시 연락체계 구축,상담매뉴얼 공유․정기 공동교육 등 추진(’17.11월~)

* 금융복지상담센터, 서민금융진흥원, 법률구조공단, 금융권 자율 서민금융 상담반, 고용‧복지+ 센터, 지자체, 민간복지시설 등

ㅇ 서민금융통합지원센터와 고용복지+센터간 연계를 강화하여 일자리 알선 등 일자리 상담․제공 강화(‘17.11월~)

2 총량측면 리스크 관리

핵심과제 가계부채 연착륙 유도

◇ 가계부채가 소비․성장 등 우리경제의 부담요인으로 작용하지 않도록 연착륙 유도

◇ 증가율을 추세전망치 이하로 유도하고, 질적구조 개선 지속

ㅇ 가계부채 증가율을 향후 추세전망치 보다 0.5~1.0%p낮게 점진적 으로 유도하여 실수요자 금융접근성이 제약되지 않도록 유의

* 향후 5년동안 가계부채 증가율을 과거 10년(‘05~’14년, 가계부채가 급증한 ‘15~’16년 제외)간 연평균 증가율(8.2%) 수준이내로 점진적 유도

< 향후 5년간 가계부채 추세 및 정책효과 전망 >

ㅇ 가계부채 질적 구조개선을 위해 고정금리ㆍ분할상환 비중을 지속 확대

* 은행권 주담대 고정금리 비중: (‘12말) 14.2% → (’17.6말) 44.2 (‘17년 목표 45.0)

분할상환 비중: (‘12말) 13.9% → (’17.6말) 47.8 (‘17년 목표 55.0)

◇ 차주의 보다 정확한 상환능력 심사를 위해 DTI 산정방식 개선(新DTI)

ㅇ 차주가 보유한 부채를 최대한 포괄적으로 반영

▪ ①주택담보대출을 2건 이상 보유한 차주의 경우,DTI산정시 기존 주담대 원리금 상환부담 전액을 반영*

* (현행) 신규 주담대 원리금+기존 주담대 이자 → (개선) 주담대 2건 원리금 모두 반영

▪ ➁복수 주택담보대출(주담대 건수는 담보물건수를 기준으로 산정) 차주의 두번째 주담대부터 만기제한*(예 :15년)도입

* DTI 비율 산정시에만 적용, 실제 상환기간은 15년 초과 가능

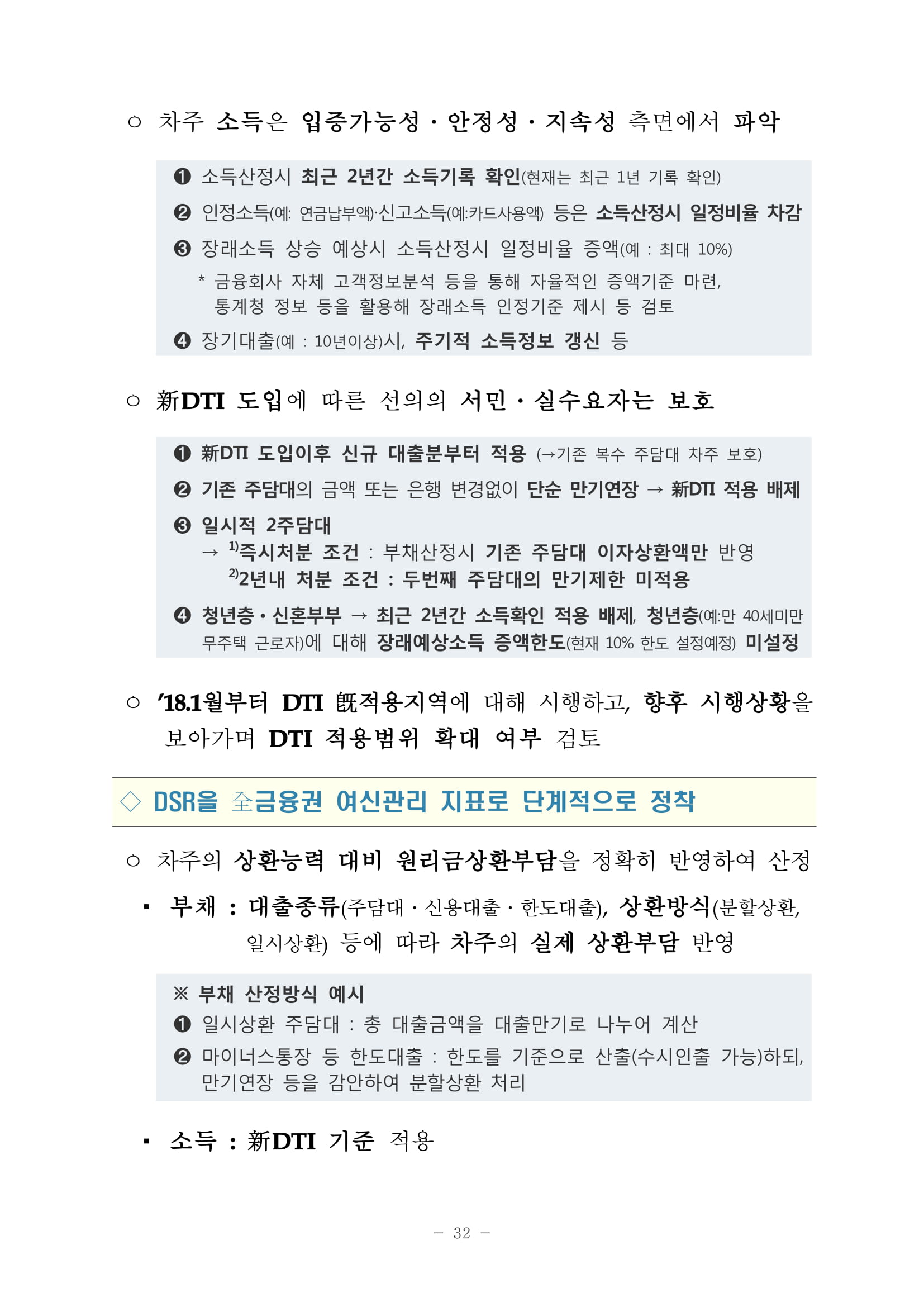

ㅇ 차주 소득은 입증가능성․안정성․지속성 측면에서 파악

➊ 소득산정시 최근 2년간 소득기록 확인(현재는 최근 1년 기록 확인)

➋ 인정소득(예: 연금납부액)·신고소득(예:카드사용액) 등은 소득산정시 일정비율 차감

➌ 장래소득 상승 예상시 소득산정시 일정비율 증액(예 : 최대 10%)

* 금융회사 자체 고객정보분석 등을 통해 자율적인 증액기준 마련, 통계청 정보 등을 활용해 장래소득 인정기준 제시 등 검토

➍ 장기대출(예 : 10년이상)시, 주기적 소득정보 갱신 등

ㅇ 新DTI도입에 따른 선의의 서민ㆍ실수요자는 보호

➊ 新DTI 도입이후 신규 대출분부터 적용 (→기존 복수 주담대 차주 보호)

➋ 기존 주담대의 금액 또는 은행 변경없이 단순 만기연장 → 新DTI 적용 배제

➌ 일시적 2주담대

→ 1)즉시처분 조건 : 부채산정시 기존 주담대 이자상환액만 반영

2)2년내 처분 조건 : 두번째 주담대의 만기제한 미적용

➍ 청년층ㆍ신혼부부 → 최근 2년간 소득확인 적용 배제, 청년층(예:만 40세미만 무주택 근로자)에 대해 장래예상소득 증액한도(현재 10% 한도 설정예정) 미설정

ㅇ ’18.1월부터 DTI旣적용지역에 대해 시행하고,향후 시행상황을 보아가며 DTI적용범위 확대 여부 검토

◇ DSR을 全금융권 여신관리 지표로 단계적으로 정착

ㅇ 차주의 상환능력 대비 원리금상환부담을 정확히 반영하여 산정

▪ 부채 :대출종류(주담대․신용대출․한도대출),상환방식(분할상환, 일시상환)등에 따라 차주의 실제 상환부담 반영

※ 부채 산정방식 예시

➊ 일시상환 주담대 : 총 대출금액을 대출만기로 나누어 계산

➋ 마이너스통장 등 한도대출 : 한도를 기준으로 산출(수시인출 가능)하되, 만기연장 등을 감안하여 분할상환 처리

▪ 소득 :新DTI기준 적용

ㅇ 기존 대출 상환부담이 과도하거나 소득상황에 비춰 신규대출 상환이 명백히 어려운 경우 대출 거절

ㅇ 대출한도는 금융사가 차주그룹별(소득ㆍ신용도 등)감당가능한 DSR 수준 산출후,차주 상환능력을 평가하여 설정

ㅇ 사후관리를 위해 금융사는 高DSR 대출을 별도 관리하고, 채무조정(원금상환유예ㆍ원리금감면 등)시 차주 DSR 수준 감안

ㅇ 시행시기는 은행권 → 제2금융권으로 순차적으로 시행

➊ 全금융권 도입 로드맵, 은행권 DSR 표준산정방식 마련(~’17년)

➋ 금융회사 자체 활용방안 마련 및 시범운용(’18.1월~)

➌ 금융회사 건전성유지를 위한 관리지표로 활용(’18.하반기~)

< 新DTI와 DSR 비교 >

◇ 가계대출 쏠림 억제 및 실수요가 아닌 투자목적 대출 축소

ㅇ 금융업권별 자본규제 등을 전면 재점검*하여 가계대출 등에 쏠리는 자금흐름이 생산적인 분야로 지원되도록 정비(’17.12월)

* 예) 가계대출에 대한 위험가중치, 예대율 등

ㅇ 실수요 거주가 아닌 투자목적 주담대(두번째 주담대)에 대한 LTVㆍDTI규제비율 10%p하향 조정(’17.8월 기조치)

핵심과제 가계부채 증가 취약부문 집중관리

◇ 제2금융권 주담대 구조개선을 위한 정책모기지 상품 출시

ㅇ 제2금융권 주담대를 장기 고정․분할상환 대출로 전환할 수 있는 정책모기지 상품 출시(5,000억원+수요 등을 보아가며 확대 추진검토 ’17.12월)

▪ 제2금융권 차주의 특성을 감안하여 초기 상환액이 낮고 만기로 갈수록 상환액이 증가하는 체증식 상환 허용

▪ 신규대출 전환시 대출한도가 축소되는 것을 방지하기 위해 기존대출 취급 당시 LTV․DTI규제비율을 합리적으로 반영

◇ 중도금대출의 보증요건 강화 및 보증비율 축소

ㅇ HUG 중도금대출 보증한도를 하향 조정*(’18.1월)하고,향후 시장상황 등을 보아가며 합리적 개선방안 검토

* 중도금대출 보증한도 : (수도권, 광역시, 세종) 6→5억원, (기타) 3억원 유지

ㅇ 중도금대출 리스크 관리 강화를 위해 보증기관(HUG,주금공)의 보증비율을 추가 축소(90→80%,’18.1월~)

▪ 사업성 있는 사업장에 자금이 원활히 공급될 수 있도록 금융기관별 여신심사 합리화 및 관행 개선 지속 추진

※ HUG 중도금대출 보증한도 하향 조정 및 중도금 보증비율 축소는 선의의 서민ㆍ실수요자 보호를 위해 시행일이후 입주자 모집공고분부터 적용

◇ 자영업자에 대한 여신심사 체계화 등 리스크 관리 강화

ㅇ 자영업자 대출에 대한 금융기관의 자율적인 리스크 관리 강화

▪ 특정업종에 대한 과도한 대출쏠림 현상 방지를 위해 금융기관 자율로 특정업종에 대한 편중 리스크 완화 방안*마련(’17.11월)

* 은행권부터 업종별 포트폴리오를 관리하도록 유도하고, 이후 타금융권으로 단계적 확산

▪ 개인사업자 여신심사시,소득․신용등급 이외에 업종별 업황․ 상권특성 및 소득대비 대출비율(LTI)등을 종합 활용(’18.3월~)

▪ 상호금융(신협,농협,수협 등)중앙회별로 상이한 개인사업자 비주택담보대출 LTV 기준을 일관성있게 정비*(’17.11월)

* LTV 산정방식을 가계대출 비주택담보대출 산정방식과 동일하게 정비

(LTV 총한도는 현행 80%수준으로 그대로 유지)

ㅇ 최근 증가세가 확대되고 있는 부동산임대업자 대출에 대한 여신심사 가이드라인 도입(’18.3월 은행권부터 도입)

▪ 담보대출중 유효담보가액* 초과분에 대한 분할상환 유도

* 담보기준가액 × 담보인정비율(유형별로 40~80%) - 선순위채권액(임차보증금 등)

▪ 차주의 상환능력 심사시 임대업 이자상환비율*(RTI)을 산출하여 참고지표로 운영(→향후 규제비율로 도입 검토)

* 임대업 이자상환비율(Rent to Interest) : 연간 임대소득 / 연간 이자비용

ㅇ 개인사업자 대출 현장점검 및 자영업자대출 DB 구축

▪ 개인사업자 신용평가모형 운영의 적정성 여부(은행권),대출자금 용도外유용,사후관리 등을 점검(은행권․상호금융,‘17.12월)

▪ 자영업자대출 DB(금리,담보정보 등)를 확충ㆍ구축(은행권,’17.12월)하여 업종별․차주별 면밀한 모니터링 실시

◇ 서민·실수요자 중심으로 정책모기지 제도 개편

ㅇ 정책모기지에 대한 평가 등을 바탕으로 서민층 내집마련 지원에 충실하도록 제도 개편방안 마련(‘17.12월)

▪ 정책모기지 대상을 서민층 실수요자에 집중하여 혜택을 확대하는 한편,정책모기지 공급규모를 합리적으로 조정

3 구조적 대응

◇ 새정부 경제정책방향의 가계소득 확충 과제를 차질없이 이행하여 소득분배를 OECD 평균수준으로 개선 핵심과제 가계소득 및 상환능력 제고

◇ 일자리 창출 지원 및 안전망 확충

ㅇ 양질의 일자리 창출을 위해 재정․세제․금융․조달․인허가 등 주요 경제정책 수단을 일자리 중심으로 재설계

* 中企 청년 추가고용장려금 등 일자리예산 대폭 확대(‘18년, 12.4%), 고용증대세제 신설 및 中企 고용증가 인원 사회보험료 세액공제기간 확대 등

ㅇ 벤처투자 진입․행위규제를 대폭 완화*하고,연대보증 폐지 등 창업위험을 분산해 민간 주도 혁신창업 활성화

* 엑셀러레이터 결성 투자조합에 법인출자 허용, 창투사 설립 자본금 완화, 전문인력 자격완화, 투자 금지업종 최소화 등

ㅇ 규제 샌드박스 도입 추진,기술개발-실증-사업화 실증단지 (Living-lab)조성,핵심 인프라 조기확충 등을 통해 신산업 육성

ㅇ 새로운 일자리 창출기반인 사회적경제 활성화를 위해 지원 인프라*를 구축하고,파급효과가 큰 분야** 집중 육성

* 사회적경제 3법 제정, 사회적경제기업 전용 지원계정(신용보증기금) 및 투자펀드 확대, 사회적경제기업 제품 우선구매 촉진 등

** 소셜벤처, 주거환경, 사회서비스, 문화예술, 프랜차이즈, 지역기반 연계 분야

ㅇ 일자리 안전망 확충을 위해 고용․산재보험의 적용대상자 확대 및 보장성 강화* 추진

* 고용보험 보장성을 ‘22년까지 OECD 주요국 수준으로 개선, 산재보험 지급 요건 완화 및 복귀지원 확대

◇ 청년․여성 등 일자리 취약계층에 대한 지원 강화

ㅇ 취업기회 확대로 청년 구직활동을 지원하고 중소기업 장기 근속 유도를 통한 청년층 소득확충*추진

* 청년내일채움공제 대상·규모 확대(5만→6만명; 2년간 1,200→1,600만원)

ㅇ 부모 공동육아 확산을 위해 육아휴직 급여를 확대(첫 3달까지 2배)하고,아빠 육아휴직 보너스제*강화

* (현행)150만원, 둘째아이부터 200만원 → (‘18.7월~)모든 아이 200만원

ㅇ 육아에 따른 경력단절 극복을 위해 육아기 근로시간 단축기간 확대(1→2년)및 단축기간 중 임금감소 지원 강화(통상임금 60→80%)

ㅇ 저소득층 등 실제로 지원이 필요한 취업 취약계층에게 고용 장려금이 집중되도록 제도 개선

* 고용장려금 지원대상을 임금수준・성별・연령 등으로 분석하고, 분석결과를 토대로 제도 개선방안 마련(‘18년)

◇ 서민 소득지원 및 자산형성 지원 강화

ㅇ 기초생활보장제도 부양의무자 기준 단계적 완화,EITC 확대 등 빈곤층 소득지원을 강화하고,생애맞춤형 소득지원제도 운영

➊ (유년) 0~5세 아동수당 월 10만원 지급(최대 72개월)

➋ (청년) 구직촉진수당(‘17~’18년 : 30만원, 최대 3개월 → ’19년 : 60만원, 최대 5개월)

➌ (어르신) 기초연금 인상(‘18.4월 : 25 → ’21.4월 : 30만원)

➍ (장애인) 장애인연금 인상, 장애등급제 단계적 폐지 등

ㅇ 최저임금 인상을 통해 저임금근로자의 실질 가계소득 증대

ㅇ 개인종합자산관리계좌(ISA)활성화를 위해 비과세 한도 확대*, 중도인출시에도 세금혜택 유지**등 가입자 편의 제고(’18.1월~)

* 200만원(서민형 250만원) → 300만원(농어민‧서민형 500만원)

* 현재 의무가입기간내(3~5년) 인출 또는 해지시 과세(퇴직·폐업 등 사유 제외)

◇ 주거ㆍ의료ㆍ교통ㆍ통신ㆍ교육비 등 핵심생계비 절감

ㅇ 신혼부부․청년층․저소득층에 대한 맞춤형 주거비 지원 강화

▪ 신혼부부(20만호)․청년(30만실)대상 임대주택 공급,신혼부부 전용 구입ㆍ전세대출상품 신설*,주거급여 확대 등 추진

* (신혼부부 전세대출 지원 예시) 대출한도 최대 3천만원 상향, 대출금리 최대 30bp 우대

▪ 주담대 상환부담으로 생계가 곤란한 차주에 대해 주택파이낸싱 프로그램(Sale&Leaseback)을 시행하여 주거안정 및 주거비 부담 경감

* ‘18년 1천호 추진

< 기본구조 예시 >

ㅇ ’22년까지 국민부담 의료비를 18% 감소시키고,특히 비급여 의료비 부담(간병 포함)은 64% 경감 추진

* 치료에 필요한 비급여의 건강보험 편입, 선택진료 폐지 등 3대 비급여 부담 경감, 소득수준을 고려하여 본인부담액 설정 등

ㅇ 교통비 경감을 위해 광역알뜰카드 도입,광역버스 노선 추가, 광역급행철도 단계적 착공 등(~’22년)추진

▪ 대중교통 낙후지역 해소 위해 공공형 택시 시․군 보급 추진

ㅇ 통신비 경감을 위해 취약계층 요금감면(기초연금수급자 신규감면, 저소득층 월1.1만원 추가감면)및 공공 Wi-Fi확대 구축 등 추진

ㅇ 교육비 경감을 위해 어린이집 누리과정 전액 국고지원,온종일 초등 돌봄교실 전학년 확대,고교 무상교육 단계적 실시(~’22년)

핵심과제 인구구조 변화 대응 및 가계중심 임대주택시장 개선

◇ 고령층 소득기반 확충,공적임대주택 공급 활성화 등 구조적 대응을 통해 가계부채 증가의 원인 해소

◇ 주택연금 활성화로 고령층 자산유동화를 통한 소득안정화

ㅇ 연금가입자 사망시,배우자가 안정적인 소득․주거를 보장 받을 수 있도록 신탁방식의 주택연금 제도*도입 추진**

* (현행) 가입자 사망후 배우자의 연금승계를 위해 소유권 이전필요(등기비용 발생 및 자녀동의 필요) → (신탁방식) 등기이전 절차없이 자동승계 가능

** ‘18.3월 주택금융공사법 개정안 제출

ㅇ 일시 인출금 상환시에도,줄어든 월지급액이 회복되도록 개선하여 가입자의 안정적 연금수령 도모(’17.10월말 시행)

< 사례 : 70세, 3억원 주택 소유, 5,000만원 일시인출 → 월 지급금 63만원 >

(현행) 일시인출금을 전액 상환하더라도 월 지급금은 63만원 유지

(개선) 일시인출금 중 2,500만원을 상환할 경우 월 지급금은 78만원으로 상승 5,000만원을 전액 상환할 경우 월 지급금은 92만원으로 상승

◇ 리츠․부동산펀드 공모 활성화로 대체투자처 제공

ㅇ 사모리츠의 공모리츠 전환 유도를 위해 공모의무*가 면제되는 연기금 투자비율 상향(30→50%,’17.12월 부동산투자법개정안 제출)

* 리츠는 영업인가 또는 등록일로부터 2년내 주식 30% 이상을 공모할 의무

→ 연기금이 30% 이상 투자 등의 경우 공모의무 면제

▪ 기업구조조정리츠(CR)에 대해서는 공모의무가 면제되는 채무상환비율을 상향(50→70%)하고 공모의무 면제기간도 제한*

* (현행) 공모의무 면제 지속 → (개선) 7년마다 재심사하여 공모의무 부여 검토

* ’17.12월 부동산투자법개정안 제출

ㅇ 비개발․위탁관리형 리츠에 대해서는 상장 심사기간을 대폭단축(4~5→2~3개월)하여 상장유인 제공(’17.12월~)

* (현행) 예비심사, 공모심사, 본심사 → (개선) 공모심사, 본심사

ㅇ 母리츠 상장을 근본적으로 제약하고 있는 상장요건을 완화하고, ’18년 최소 1개 이상의 양질의 母리츠 상장 사례 창출

▪ 母․子리츠의 부동산개발투자비중이 30% 이하인 비개발․ 위탁관리형 母리츠에 대해 간주부동산 인정 한도 폐지(’17.12월)

* 현재 리츠상장을 위해서는 부동산을 총자산의 70% 이상 보유해야 하나, 他리츠 지분투자금액은 20%만 부동산 간주 → 子리츠에 투자하는 母리츠는 상장 불가

ㅇ 모든 공모형 부동산펀드에 대해 국민주택채권 매입의무를 면제하여 부동산펀드의 공모유인 제고(’18.2월)

* 현행 : 임대주택사업 공모형 부동산펀드만 국민주택채권 매입의무 면제

◇ 공적임대주택 공급 활성화로 임대주택 공급구조 개선

ㅇ 공적임대주택 공급을 확대하여 ’22년까지 OECD 평균 이상의 공적임대주택 비율 달성(6.3→9%)

* 공공임대주택 연 13만호 + 공공지원주택 연 4만호(세제·금융지원을 통해 임대료 상승률 제한 등 공공성이 확보된 민간임대주택)

▪ 노후공공청사 복합개발,노후주택 리모델링 등을 활용하여 수요가 많은 도심내 공적임대주택 5만호 이상 확충

< 연간 공공임대주택 공급 계획 (단위 : 만호, 준공기준) >

Ⅴ. 추진일정 (Action Plan)

참고 1 주요 후속조치 발표계획

’17년 11월

ㅇ 혁신창업생태계 조성방안(중기부 등)

ㅇ 소액‧장기연체채권 정리방안(금융위)

ㅇ 불법사금융 단속 및 서민금융 확충방안(금융위⋅금감원 등)

ㅇ 금융회사 여신심사 선진화 방안(금융위,금감원)

(자영업자 여신심사 합리화 방안 등)

12월

ㅇ 취약차주 및 연체차주 지원방안(금융위,한은,금감원 등)

(연체금리 산정체계 개편,자영업자 재기지원 방안 등)

ㅇ 정책모기지 개편방안(국토부․금융위)

ㅇ 금융업권별 자본규제 정비방안(금융위․금감원)

연내 ㅇ 주거복지 로드맵(국토부․기재부 등)

참고 2 대상별 지원혜택

1) 개인차주

2) 자영업자