반응형

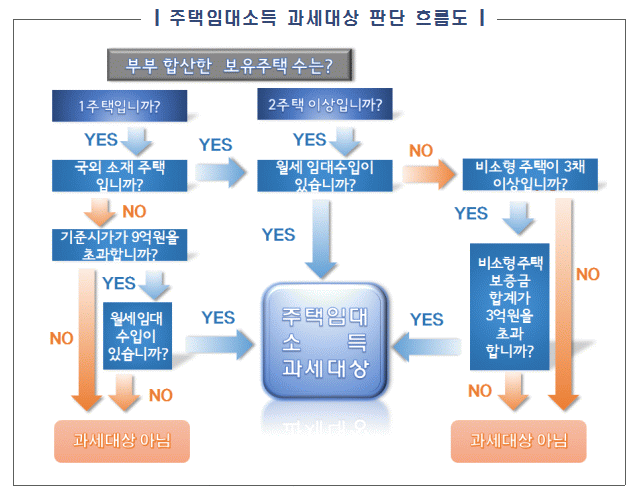

A. 주택을 소유하고 있고,

소유한 주택을 다른 사람에게 전세나 월세를 준 경우

신고 대상자가 될 수 있다.

1주택자로 기준시가 9억원 초과 주택의 월세 수입이 있는 사람

2주택 이상 보유하고 월세 수입이 있는 경우

는 신고 대상자이다.

( 출처: 국세청 www.nts.go.kr)

예를 들어 당신이 A, B 2 주택을 갖고 있는데,

A주택에 살고 있고 B주택을 월세를 줬다면?

주택임대소득 신고를 해야 한다.

A주택에 살고 있고 B주택을 전세를 줬다면?

주택임대소득 신고를 할 필요 없다.

과세 대상이 아니다.

국세청 주택임대소득 웹툰 보기

1boon.kakao.com/nts/2020051401

| 보유 주택 수 | 과세 대상 | 비과세(과세 대상 아닌 경우) |

| 1주택 | □ 국외 주택 월세 수입 □ 기준 시가 9억원 초과 주택의 월세 수입 |

□ 국내 기준시가 9억원 이하 주택의 월세 수입 □ 모든 보증금.전세금 |

| 2주택 | □ 모든 월세 수입 | □ 모든 보증금.전세금 |

| 3주택 이상 | □ 모든 월세 수입 □ 비소형주택 3채 이상 보유하고 해당 보증금.전세금 합계 3억원 초과하는 경우 |

□ 소형주택의 보증금.전세금 □ 비소형주택 3채 미만 보유한 경우 보증금.전세금 □ 비소형주택의 보증금.전세금 합계 3억원 이하인 경우 |

※ 소형주택이란? 주거전용 면적이 40㎡ 이하이면서

기준시가가 2억원 이하인 경우

(출처: 2017년 12월 13일 「집주인과 세입자가 상생하는 「임대주택 등록 활성화방안」 발표」, 국토교통부 보도자료)

반응형